บันทึก Book Talk : สมุดพกเศรษฐี

บันทึก Book Talk : สมุดพกเศรษฐี

สรุุปกิจกรรม Book Talk โดย คุณนิภาพันธ์ พูนเสถึยรทรัพย์

2 พฤศจิกายน 2563 ณ ห้องสมุดพระองค์วิวัฒนไชย

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

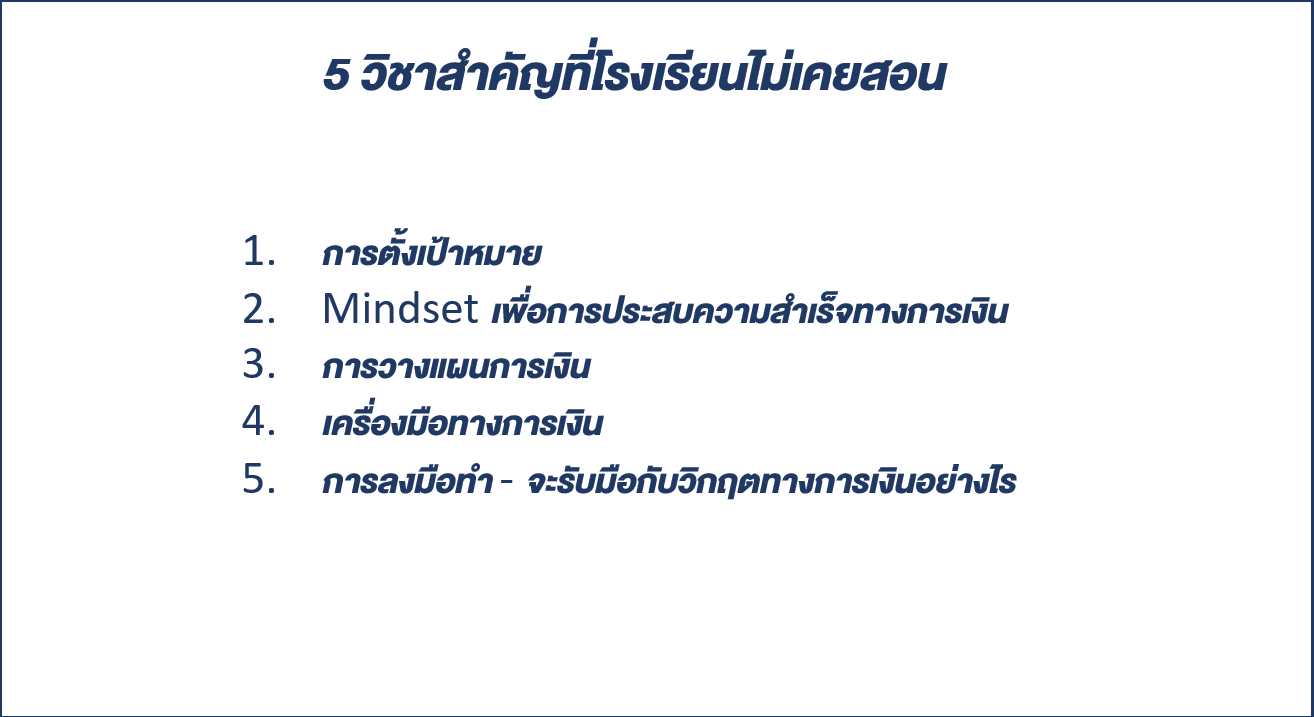

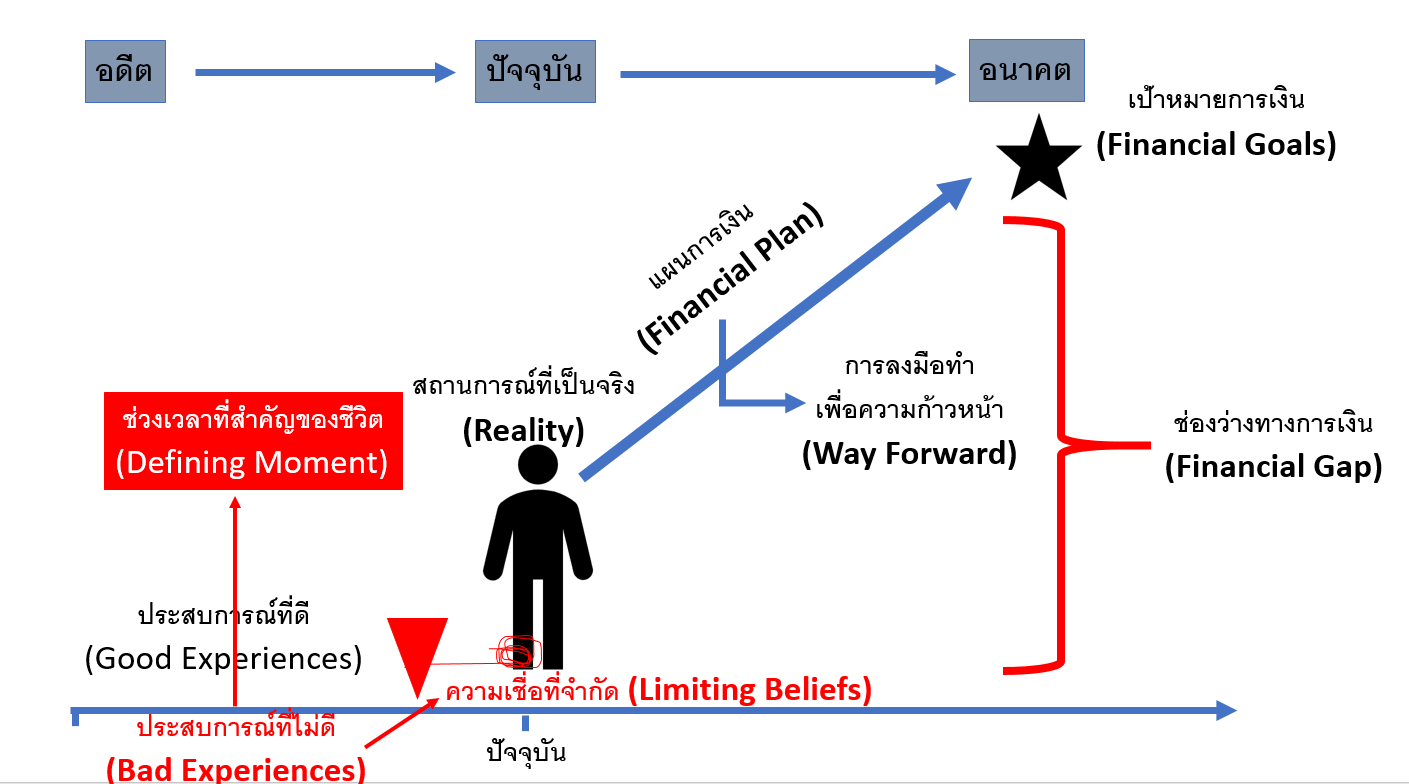

สมุดพกเศรษฐีกล่าวถึง 5 วิชาการเงินที่สำคัญที่โรงเรียนไม่เคยสอน คือ 1) การตั้งเป้าหมาย คนส่วนใหญ่ไม่มีการตั้งเป้าหมาย เมื่อไม่มีเป้าหมายก็ไม่ทราบว่าจะต้องดำเนินการอย่างไร เพราะฉะนั้นการตั้งเป้าหมายเป็นเรื่องสำคัญ 2) Mindset เพื่อการประสบความสำเร็จทางการเงิน จากการที่ได้ไปเรียนศาสตร์การโค้ชพบว่า มนุษย์ทุกคนจะมีชุดความเชื่อที่แตกต่างกันไป จากประสบการณ์ในอดีต พื้นเพครอบครัว การศึกษา ทำให้มนุษย์มีความเชื่อต่อเรื่องใดเรื่องหนึ่งแตกต่างกัน ความเชื่อมี 2 แบบ คือ ความเชื่อที่ซัพพอร์ต (supporting belief) ทำให้ลงมือทำเพื่อให้บรรลุเป้าหมาย และความเชื่อที่ไม่ซัพพอร์ต หรือ ความเชื่อที่จำกัด (limiting belief) เมื่อกล่าวถึงความเชื่อที่จำกัด ทำให้นึกถึงภาพช้างเมื่อเล็กจะถูกล่ามเชือกที่ผูกกับไม้ ลูกช้างไม่มีแรงมากพอที่จะกระตุกแล้วเดินหนี ด้วยความที่ไม้แข็งแรงก็ไม่สามารถทำลายได้ ลูกช้างจึงเชื่อว่าสามารถเดินได้เฉพาะรอบเส้นเชือก เมื่อลูกช้างโตขึ้นไม้ก็เท่าเดิม ทุกอย่างเหมือนเดิม ช้างมีพละกำลังมากขึ้น แต่ด้วยความเชื่อที่จำกัดของช้างที่ไม่เคยคิดจะหนี เพราะเชื่อว่าไม้และเชือกที่ล่ามนั้นแข็งแรงจึงไม่สามารถทำลายได้ เป็นรูปแบบหนึ่งของความเชื่อที่จำกัด ความเคยชินกับสถานการณ์ใดสถานการณ์หนึ่งจนคิดว่าศักยภาพมีแค่นี้ทำให้ไม่กล้าออกนอกกรอบเพราะความเชื่อว่าทำได้แค่นี้ 3) กระบวนการวางแผนทางการเงิน คืออะไร ประกอบด้วยอะไร ทำอะไรบ้าง 4) เครื่องมือทางการเงิน คือ สินทรัพย์ทางการเงินประเภทต่าง ๆ นำมาจัดการ เช่น มีเป้าเกษียณต้องการมีเงินงอกเงย ต้องนำเงินมาลงทุน แต่เมื่อถึงเวลาหลายท่านกลัวความเสี่ยงจนไม่นำเงินมาลงทุน สุดท้ายเงินก็อยู่ในบัญชีธนาคารไม่มีเงินงอกเงย แผนการเงินต่อให้มีแผนดีถ้าไม่นำมาลงทุนตามแผนก็จะไม่เกิดประโยชน์ เพราะฉะนั้นเมื่อกล่าวถึงเครื่องมือทางการเงิน ต้องทราบความเสี่ยงของแต่ละเครื่องมือและผลตอบแทนคืออะไร การบริหารความเสี่ยงต้องบริหารอย่างไรเพื่อให้ได้ผลตอบแทนที่ตอบโจทย์ที่อยู่ในระดับความเสี่ยงที่รับได้ เพราะการไม่ลงทุนอะไรเลยก็เป็นความเสี่ยงที่เงินจะด้อยค่า การฝากเงินธนาคารอำนาจซื้อลดลง แม้ว่าปีนี้เงินเฟ้อจะติดลบเพราะไม่มีการเดินทาง การเคลื่อนย้าย กิจกรรมทางเศรษฐกิจหยุดชะงัก และราคาพลังงานลดลง ทำให้เงินเฟ้อเฉลี่ยติดลบ แต่ในระยะยาวภาวะเศรษฐกิจกลับมาปกติมีการดำเนินกิจกรรมก็จะมีเงินเฟ้อเกิดขึ้น เงินเฟ้อ คือ ภาวะที่สินค้าราคาแพงขึ้นเงินซื้อของได้น้อยลง ถ้านำเงินฝากธนาคารจะมีความเสี่ยงทำให้อำนาจการซื้อน้อยลง จึงต้องวิเคราะห์ความสามารถในการรับความเสี่ยงเพื่อเลือกเครื่องมือทางการเงินให้ตอบโจทย์ 5) การลงมือทำ ที่กล่าวมาทั้งหมด ถ้าทุกท่านกลับไปแล้วไม่ทำอะไรก็จะไม่มีอะไรเปลี่ยนแปลง ถ้าจะให้เกิดประโยชน์คือ ขอให้นำไอเดียดี ๆ ที่ได้รับฟังลงมือทำ เริ่มจากจุดเล็ก ๆ และทำอย่างต่อเนื่องจะนำไปสู่เป้าหมายที่ตั้งไว้

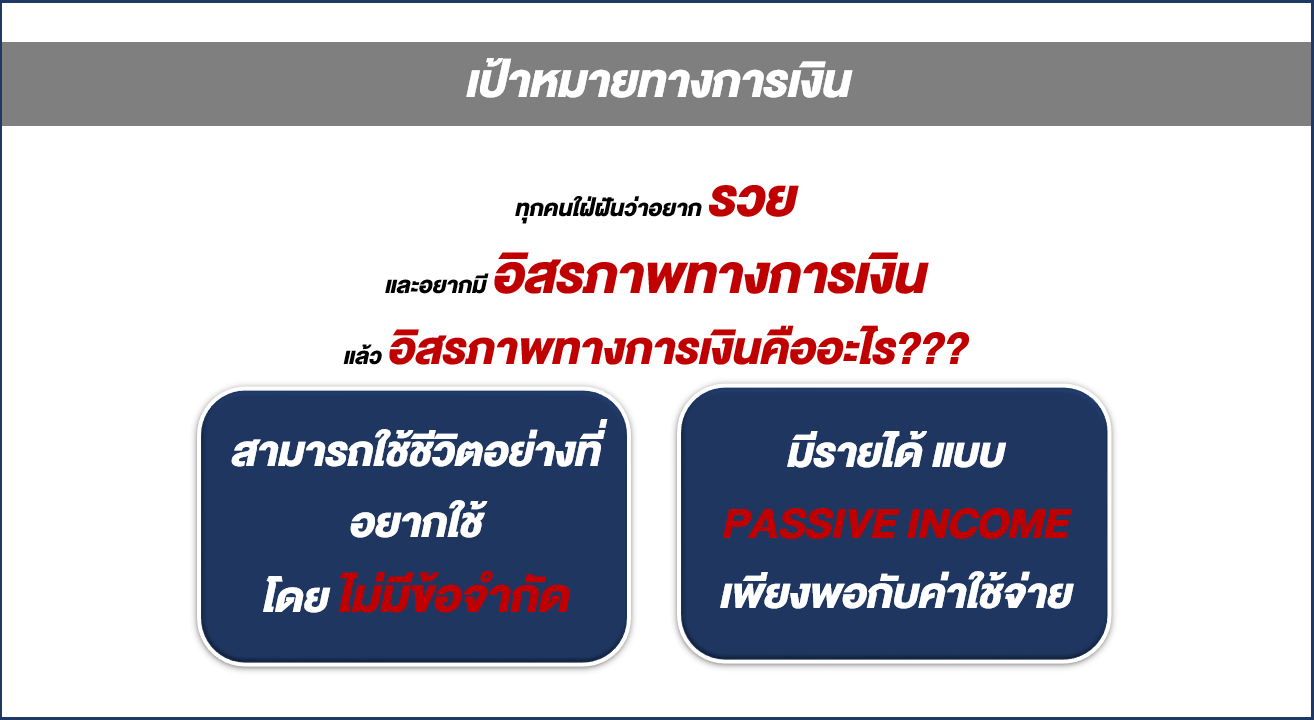

การตั้งเป้าหมายทางการเงิน ทุกท่านอยากมีอิสรภาพทางการเงิน "อิสรภาพทางการเงิน" คำนี้เข้ามาในไทยประมาณ 20 - 30 ปีจากหนังสือ Rich Dad Poor Dad (พ่อรวยสอนลูก) มีการนำไปตีความที่ไม่ถูกต้อง แท้จริงแล้วความหมายอิสรภาพทางการเงินเป็นสิ่งที่ดี และเป็นหนึ่งในเป้าหมายทางการเงิน อิสรภาพทางการเงิน คือ ความสามารถในการใช้ชีวิตที่ปรารถนาโดยปราศจากข้อจำกัดทางการเงิน คือ มีรายได้ Passive Income เพียงพอกับค่าใช้จ่าย เพราะฉะนั้นรายได้มี 2 ประเภท คือ Active Income คือรายได้จากการทำงาน และ Passive Income คือรายได้จากสินทรัพย์ การมีอิสรภาพทางการเงินขึ้นอยู่กับการมีค่าใช้จ่ายต่อเดือนเท่าไร เช่น ถ้ามีค่าใช้จ่ายต่อเดือน 20,000 บาท ต้องการมีอิสรภาพทางการเงินต้องหารายได้จากสินทรัพย์ให้ได้เดือนละ 20,000 บาท ปีละ 240,000 บาท อิสรภาพการเงินของแต่ละบุคคลไม่เท่ากัน ขึ้นอยู่กับความต้องการใช้ชีวิต ถ้าใช้จ่ายอย่างพอเพียง ไม่เป็นคนฟุ้งเฟ้อ ใช้เงินเดือนละ 20,000 บาท โอกาสที่จะมีอิสรภาพทางการก็สูงกว่าคนที่อยากใช้เดือนละ 50,000 บาท การมีอิสรภาพทางการเงินสิ่งแรกที่ต้องปฏิบัติคือ รวบรวมค่าใช้จ่ายส่วนตัวต่อเดือนเท่าไร ต้องลงทุนใน Passive Income ให้มีรายได้เท่ากับค่าใช้จ่ายส่วนตัวต่อเดือน ถ้ามีความสนใจลงทุนด้านอสังหาริมทรัพย์ อาจลงทุนในคอนโด บ้านเช่า ต้องปล่อยเช่าให้มีรายได้ค่าเช่าเดือนละ 20,000 บาท การลงทุนคอนโด บ้านเช่า ต้องดูสถานที่ตั้งทรัพย์สิน ขนาดของทรัพย์สิน เงินผ่อนดาวน์ ค่าผ่อนต่องวดเท่าไร และค่าผ่อนกับรายได้ค่าเช่าไปด้วยกันได้หรือไม่ ทำให้ตอบโจทย์มีรายได้ตามที่ต้องการ ในกรณีลงทุนหุ้นหรือกองทุนรวมที่ได้รับเงินปันผล ต้องศึกษาว่าหุ้นที่ลงทุนให้อัตราผลตอบแทนเงินลงทุนกี่เปอร์เซ็นต์ สมมุติค่าเฉลี่ยเงินปันผลของไทยอยู่ที่ประมาณ 4% ต้องการมีอิสรภาพทางการเงินปีละ 240,000 บาท ต้องมีพอร์ตขั้นต่ำ 6,000,000 บาท จะสร้างพอร์ต 6,000,000 บาท ระยะเวลาบรรลุเป้าหมาย 10 ปีข้างหน้า เพราะฉะนั้นอีก 10 ปีข้างหน้าจะต้องเก็บเงินเริ่มหาทางลงทุนเพื่อทำให้พอร์ตเติบโตตามจำนวนเงิน 6,000,000 บาทในเวลา 10 ปี ทำให้ทราบว่าต้องออมต่อปีหรือต่อเดือนเท่าไร เพื่อนำไปลงทุนให้ได้ผลตอบแทนที่ต้องการ เพราะฉะนั้นการมีเป้าหมายทำให้ทราบว่าต้องมีแผนการอย่างไร และเริ่มต้นหาวิธีการลงทุนเพื่อตอบโจทย์ที่ต้องการ การลงทุนในหุ้นหรือกองทุนรวมใช้เงินไม่มากได้เงินปันผล กองทุนรวมได้สิทธิ์ลดหย่อนภาษี สามารถนำเงินเหล่านี้มาลงทุนต่อเพื่อให้ถึงเป้าหมายได้เร็วขึ้น การมีอิสรภาพการเงินต้องสร้าง Passive Income ได้เท่ากับค่าใช้จ่ายต่อเดือนที่ต้องการ เมื่อเป้าหมายชัดการลงมือทำก็จะชัด

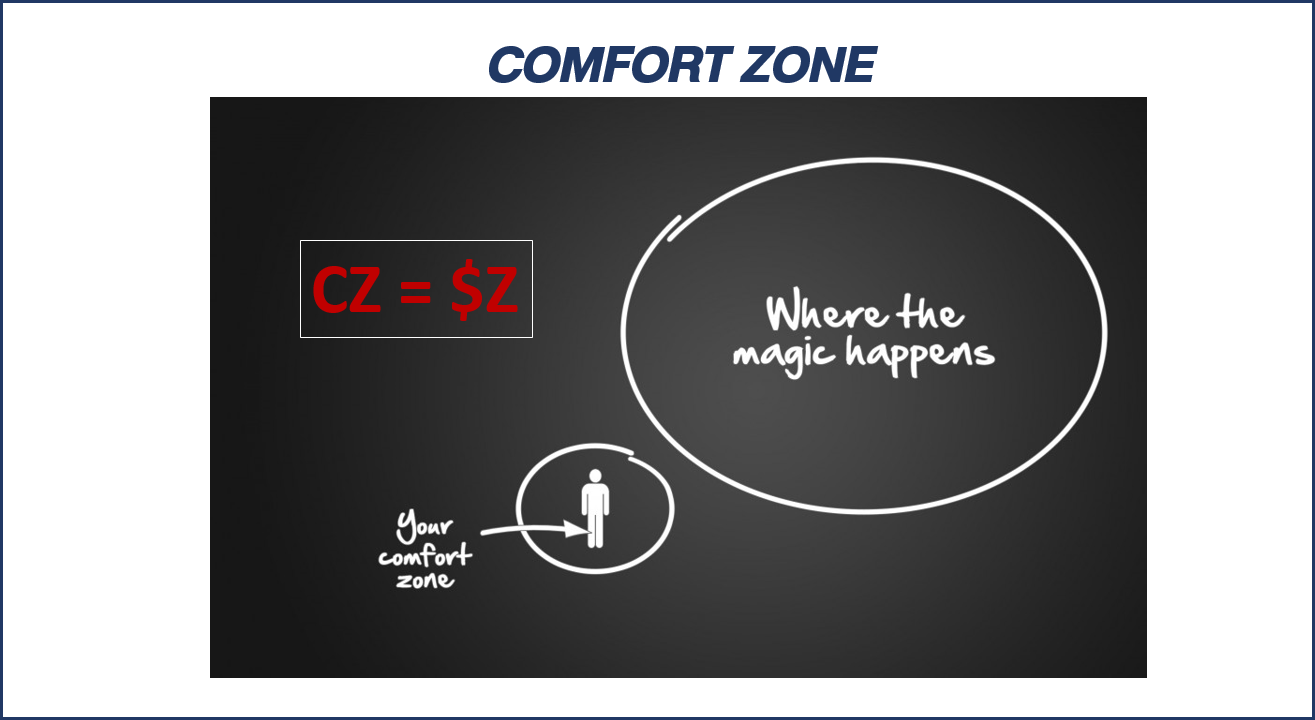

Mindset เพื่อการประสบความสำเร็จทางการเงิน ต้องสนับสนุนเป้าหมาย ขอกล่าวถึง comfort zone อาณาบริเวณแห่งความเคยชินของความสะดวกสบาย อิสรภาพทางการเงินอยู่นอก comfort zone เพราะเป็นเป้าหมายที่ยังไม่ได้มา สิ่งที่เกิดขึ้น คือ ทุกคนมีความเคยชินกับการฝากเงิน ลงทุนสลากออมสิน เงินต้นต้องอยู่ครบ ถ้ากล่าวถึงเรื่องการลงทุนหลายท่านอาจรู้สึกว่าถ้าขาดทุนจะทำอย่างไร ทำให้เกิดความกังวล การลงทุนของทุกท่านอยู่นอก comfort zone สิ่งที่ต้องทำคือ ขยาย comfort zone ด้วยการเรียนรู้ไปทีละขั้น เช่น เริ่มต้นจากการลงทุนในกองทุนรวมที่มีความเสี่ยงไม่มาก เมื่อเข้าใจมากขึ้นค่อย ๆ ขยับความเสี่ยงให้สูงขึ้น ศึกษาข้อมูลให้มากขึ้น ทำให้ comfort zone ขยายใหญ่ขึ้น สมการ comfort zone = money zone เป็นสิ่งสำคัญในเรื่องการเงินคือ ปัจจุบันทุกท่านใช้ศักยภาพ ความรู้ความสามารถในการทำงาน และได้รับค่าตอบแทนตรงกับศักยภาพ ถ้าต้องการรายได้หรือความมั่งคั่งเพิ่มขึ้นต้องขยายอาณาเขต comfort zone ด้วยการเรียนรู้ หาความรู้ความเชี่ยวชาญใหม่ ๆ ทำให้มีรายได้มากขึ้น เพราะฉะนั้นถ้าอยากมีอิสรภาพทางการเงินต้องขยาย comfort zone ด้วยการเรียนรู้สิ่งใหม่ ๆ ถ้ามีความกังวลให้รู้ว่ากำลังสุดขอบ comfort zone แล้ว ให้ใช้ความกล้าหาญลงมือทำ ทำให้ก้าวข้าม comfort zone เป็นการขยายพื้นที่ตรงนี้ให้กว้างขึ้น โอกาสทำให้รายได้มากขึ้นจะสูงขึ้นตามศักยภาพที่เพิ่มขึ้น

วางแผนการเงินผสมการโค้ช การวางแผนการเงินต้องตระหนักรู้สถานการณ์การเงินของตนเองว่าเป็นอย่างไร อยู่ตรงไหน และมีเป้าหมายอย่างไร แผนการเงินจะนำไปสู่เป้าหมายที่ต้องการ เช่น อยากมี Passive Income เดือนละ 20,000 บาท ที่พอร์ตลงทุน 6,000,000 บาท ระยะเวลา 10 ปี ปัจจุบันมีพอร์ตเท่าไร ถ้าไม่มีแผนการลงทุน คือไม่มีพอร์ตที่ 6,000,000 บาท ทำให้มีช่องว่างทางการเงิน (Financial Gap) ให้นำช่องว่างทางการเงินมาทำแผน ต้องการมีพอร์ตลงทุนในเวลาที่ต้องการ ให้คิดแผนการลงทุน จะต้องเก็บเงินปี / เดือนละเท่าไร หักค่าใช้จ่ายต่าง ๆ แล้วเหลือเงินออมเท่าไรได้ตามเป้าหมายที่ต้องการหรือไม่ ถ้ายังไม่ได้ตามเป้าหมายต้องหารายได้เพิ่ม หางานเสริม ลดค่าใช้จ่าย เป็นแผนการเก็บเงินที่ยังไม่มีการลงทุน กรณีที่แผนมีการลงทุนตั้งแต่แรก จะทำให้ใช้เงินต้นน้อยลงเพราะมีดอกผลจากการลงทุน แผนการลงทุนทำให้ทราบว่าต้องทำอะไร ปรับแผนตามสถานการณ์ต่าง ๆ ที่เกิดขึ้น ทั้งนี้แผนการเงินทำให้ทราบวิธีการลงมือทำ ต้องทำอะไร เพื่อให้บรรลุเป้าหมายที่ตั้งไว้ แต่แน่นอนปัญหาของคนส่วนใหญ่ คือ ไม่กล้าวิเคราะห์ตนเอง ไม่มีเป้าหมายการเงิน ทำให้ไม่สามารถทำแผนได้ เพราะฉะนั้นให้ทุกท่านลองสรุปฐานะการเงิน รายรับ รายจ่าย สินทรัพย์ หนี้สิน สามารถบอกสถานะการเงินว่าเป็นอย่างไร ส่วนเป้าหมายอยากทำงานจนเกษียณและมีเงินเท่าไร จะเป็นจุดเริ่มต้นในการวางแผนว่าต้องทำอะไร แต่ถ้ามีแผนแล้วไม่ลงมือทำเพราะความเชื่อที่จำกัด ถ้าสามารถแก้ไขได้จะทำให้ลงมือทำตามแผนได้อย่างต่อเนื่องและประสบผลสำเร็จ

การวางแผนการเงิน มีหลักสำคัญ 5 เรื่อง คือ Working Income หรือ Active Income รายได้จากการทำงาน คือการใช้ศักยภาพในการทำงาน ต้องมีการพัฒนาตนเองอย่างต่อเนื่องเพื่อให้เติบโตและสร้างรายได้ที่ดี ใช้ชีวิตที่เรียบง่าย Simplify ทำให้มีเงินออม Saving นำไปลงทุน Investment เพื่อสร้าง Passive Income ทำให้เงินงอกเงย การลงทุนทำได้ในหลายรูปแบบ เช่น การลงทุนในธุรกิจ อสังหาริมทรัพย์ ลงทุนในหุ้น เป็นต้น

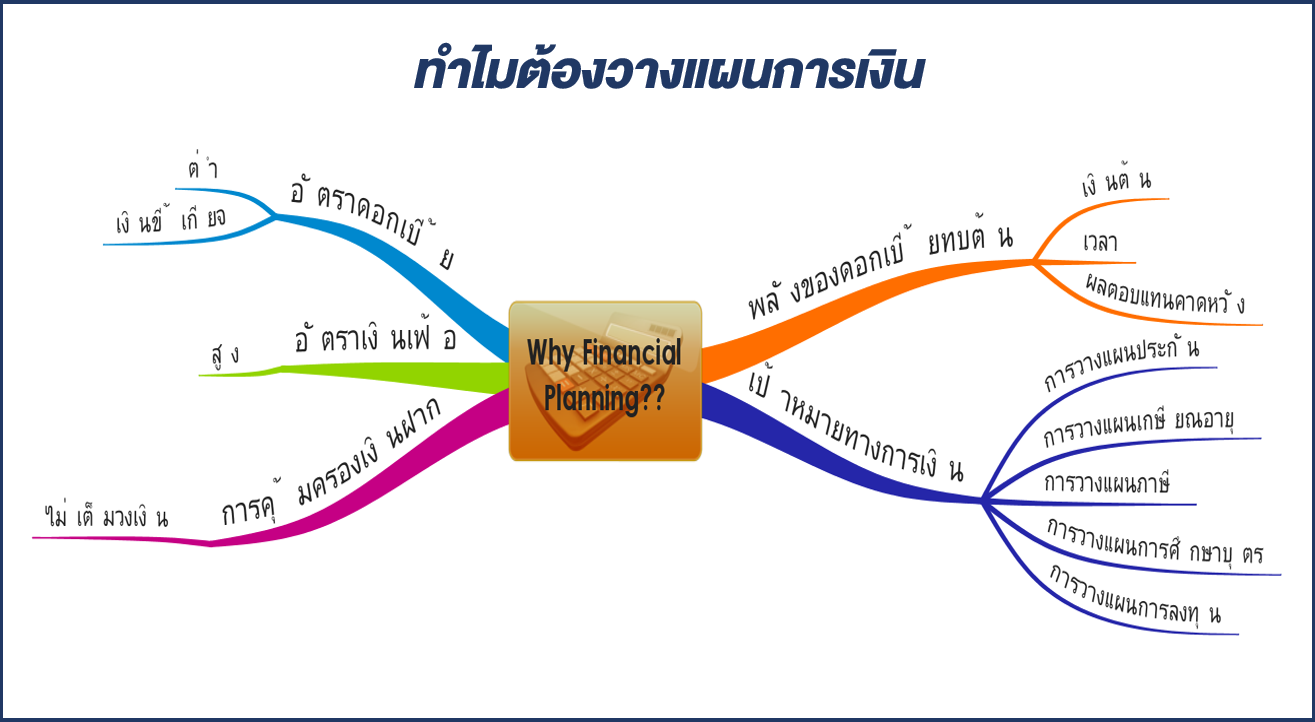

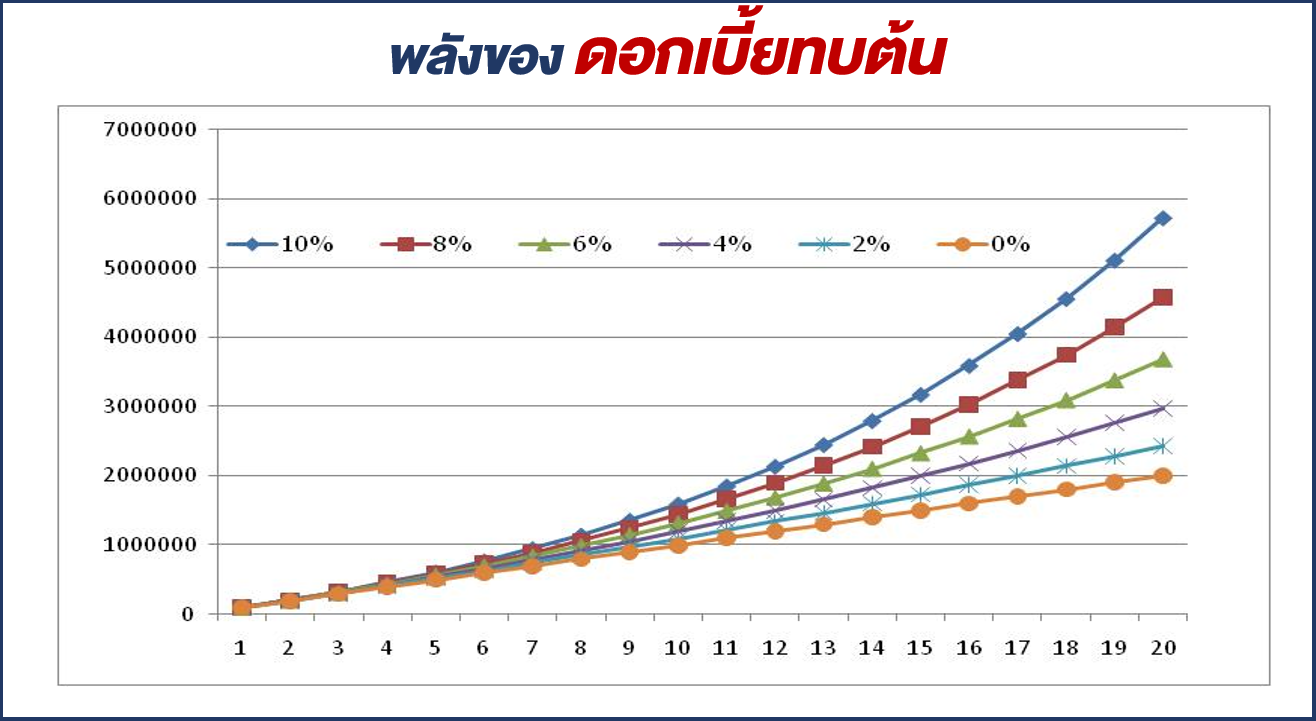

ทำไมต้องวางแผนการเงิน ปัจจุบันอัตราดอกเบี้ยเงินฝากต่ำ คาดว่าจะคงอัตรานี้อีกนาน อัตราเงินเฟ้อสูงกว่าอัตราเงินฝาก การคุ้มครองเงินฝากเหลือบัญชีละ 1,000,000 บาท ที่สำคัญคือพลังของดอกเบี้ยทบต้นทำให้เงินงอกเงย เกี่ยวข้องกับเงินต้น ระยะเวลาและอัตราผลตอบแทน และเป้าหมายทางการเงินต่าง ๆ ที่ต้องจัดสรรเงินเพื่อให้บรรลุเป้าหมายที่ตั้งไว้

การลงทุนในช่วงแรกยังไม่โตอย่างมีนัยสำคัญ แต่เมื่อมีระยะเวลาลงทุนที่ยาวนาน และหาผลตอบแทนได้ดีขึ้นเงินจะงอกเงย และสร้างผลตอบแทนที่แตกต่างอย่างมีนัยสำคัญ เพราะฉะนั้นการลงทุนที่มีระยะเวลายาวได้เปรียบ การศึกษาการลงทุนทำให้รับความเสี่ยงได้สูงขึ้น ทำให้คาดหวังผลตอบแทนที่สูงขึ้น เงินเติบโตได้มากกว่า เป็นผลของพลังดอกเบี้ยทบต้น เป็นที่มาของการวางแผนการเงิน ทำให้ทราบว่าต้องนำเงินออมไปลงทุนเท่าไร และมีระยะเวลาที่มากพอเพื่อให้พลังดอกเบี้ยทบต้นได้ทำงาน

เส้นทางสู่อิสรภาพทางการเงิน มีอัตราส่วนอยู่ 2 ชนิด คือ อัตราส่วนความอยู่รอด (Survival Ratio) คือ การนำรายได้ทั้งหมด + รายได้จากสินทรัพย์ เปรียบเทียบกับค่าใช้จ่าย ถ้ามีมากกว่าค่าใช้จ่ายแสดงว่ามีรายได้มากกว่าแสดงว่ามีเงินออม เมื่อมีเงินออมก็นำมาลงทุน เมื่อลงทุนมากขึ้นรายได้จากสินทรัพย์ก็จะเพิ่มขึ้น เมื่อใดที่รายได้จากสินทรัพย์มากกว่าค่าใช้จ่าย ทำให้เรามีอิสรภาพทางการเงิน เรียกว่า อัตราส่วนความมั่งคั่ง (Wealth Ratio)

สมการเงินออม รายได้ = ค่าใช้จ่าย + เงินออม คนส่วนใหญ่มีรายได้ เมื่อนำไปใช้จ่าย เหลือเท่าไรค่อยเก็บเรียกว่าใช้ก่อนเก็บ จึงได้มีการเปลี่ยนสมการเป็น รายได้ – เงินออม = ค่าใชจ่าย โดยกันเงินออมออกก่อนแล้วค่อยใช้เงินที่เหลือเรียกเก็บก่อนใช้ เมื่อนำเงินออมไปลงทุนทำให้มีรายได้หลายช่องทาง สมการจะเปลี่ยนเป็น รายได้ = ค่าใช้จ่าย + เงินออม เพราะเริ่มมีรายได้มากกว่า 1 ช่องทาง เมื่อสามารถคงค่าใช้จ่ายเท่าเดิม เงินออมก็จะมากขึ้นเมื่อนำกลับมาลงทุนใหม่พอร์ตรายได้ก็จะเติบโตขึ้น รายได้ที่มาจากการลงทุนมากกว่าค่าใช่จ่ายก็จะมีอิสรภาพทางการเงิน เพราะฉะนั้นสมการนี้ต้องใช้เวลาการทำอย่างต่อเนื่อง

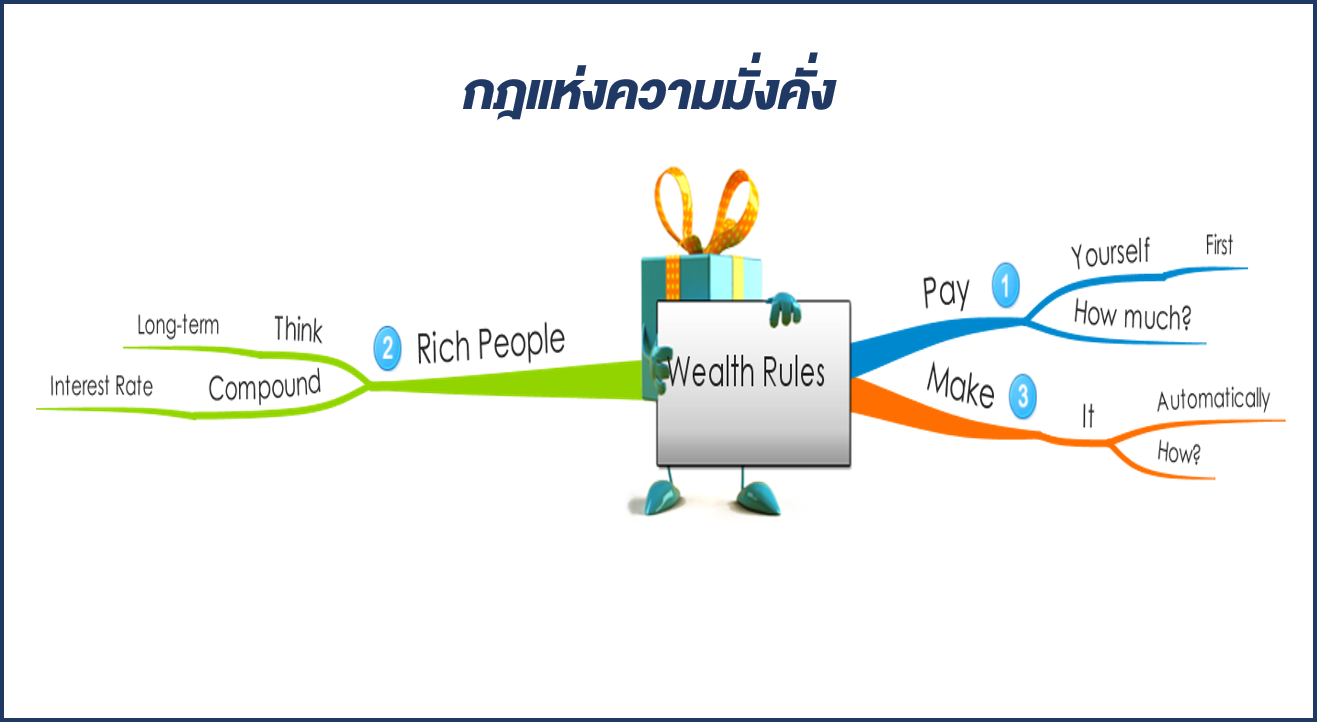

กฎแห่งความมั่งคั่ง มี 3 ข้อคือ 1) Pay Yourself First จ่ายตัวเองก่อน คือ การจ่ายเพื่ออนาคตยามเกษียณที่ไม่มีรายได้ 2) Rich People Think Long-term คนรวยคิดการณ์ไกล เพราะคนรวยที่ประสบผลสำเร็จทางการเงินทุกคนทราบพลังดอกเบี้ยทบต้น 3) Make It Automatically พยายามทำให้เป็นอัตโนมัติ ขจัดอารมณ์ออกไปเพราะเป็นตัวขัดขวางเรื่องการลงทุน

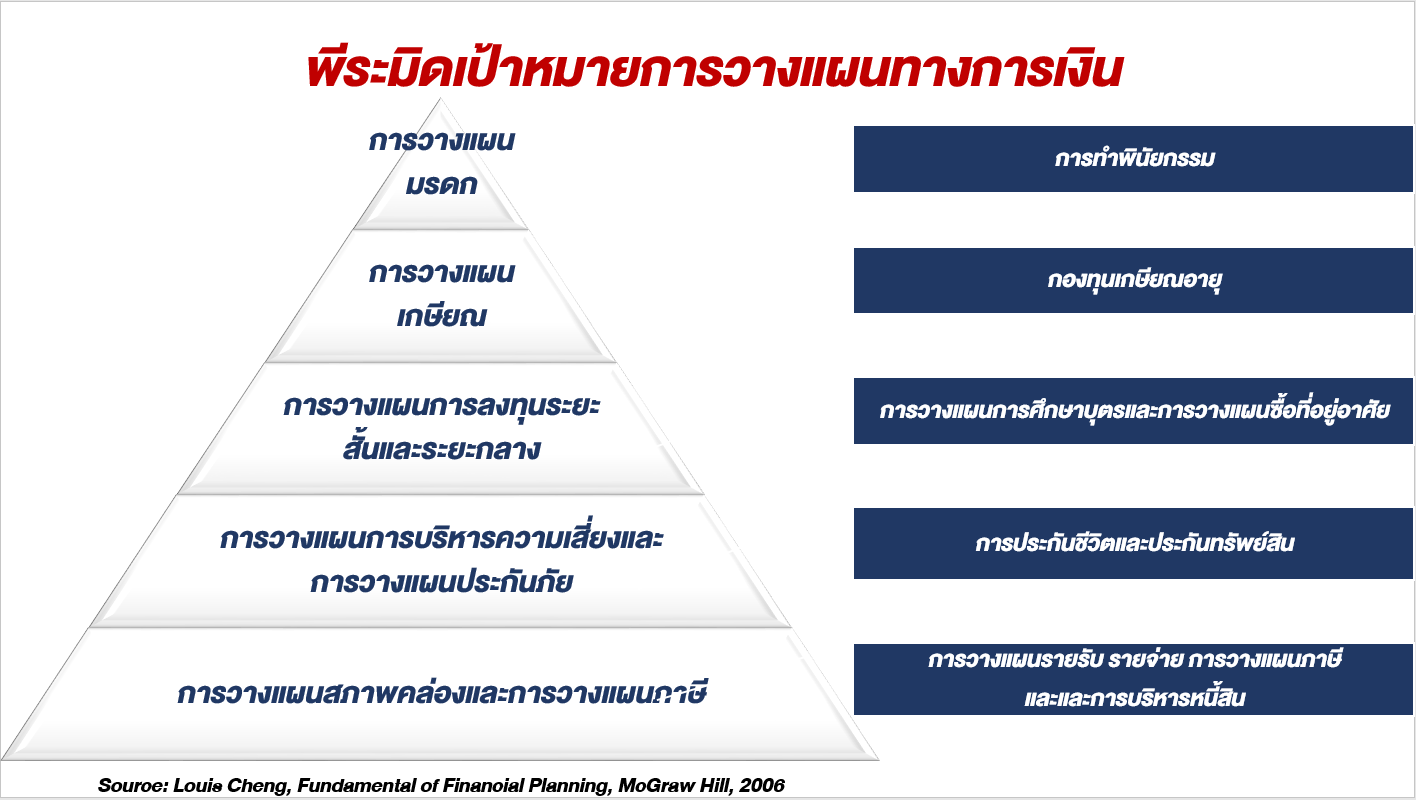

บุคคลควรมีแผนการลงทุนในเรื่องต่อไปนี้ แผนสภาพคล่องและแผนภาษี คือการทำบัญชีรายรับ รายจ่าย ประเมินความสามารถในการออม ความสามารถในการชำระหนี้ รวมทั้งประเมินว่าต้องวางแผนเสียภาษีเท่าไร เพราะจะช่วยประหยัดค่าใช้จ่ายภาษีเพื่อกลับมาเป็นเงินออมได้ แผนบริหารความเสี่ยง ผ่านการวางแผนประกันภัย เพราะเหตุการณ์ที่ไม่สามารถควบคุมได้เป็นตัวการในการทำลายเงินออมทำให้ไม่บรรลุเป้าหมายทางการเงิน การวางแผนการลงทุนระยะสั้นและระยะกลาง เป็นเรื่องการวางแผนการศึกษาบุตร การซื้อของชิ้นใหญ่ที่ต้องใช้เงินดาวน์ การวางแผนเกษียณอายุกอง ทุนเกษียณอายุ การวางแผนมรดก การทำพินัยกรรมเพื่อให้มั่นใจว่าสามารถส่งมอบทรัพย์สินให้แก่ทายาทโดยไม่มีปัญหา

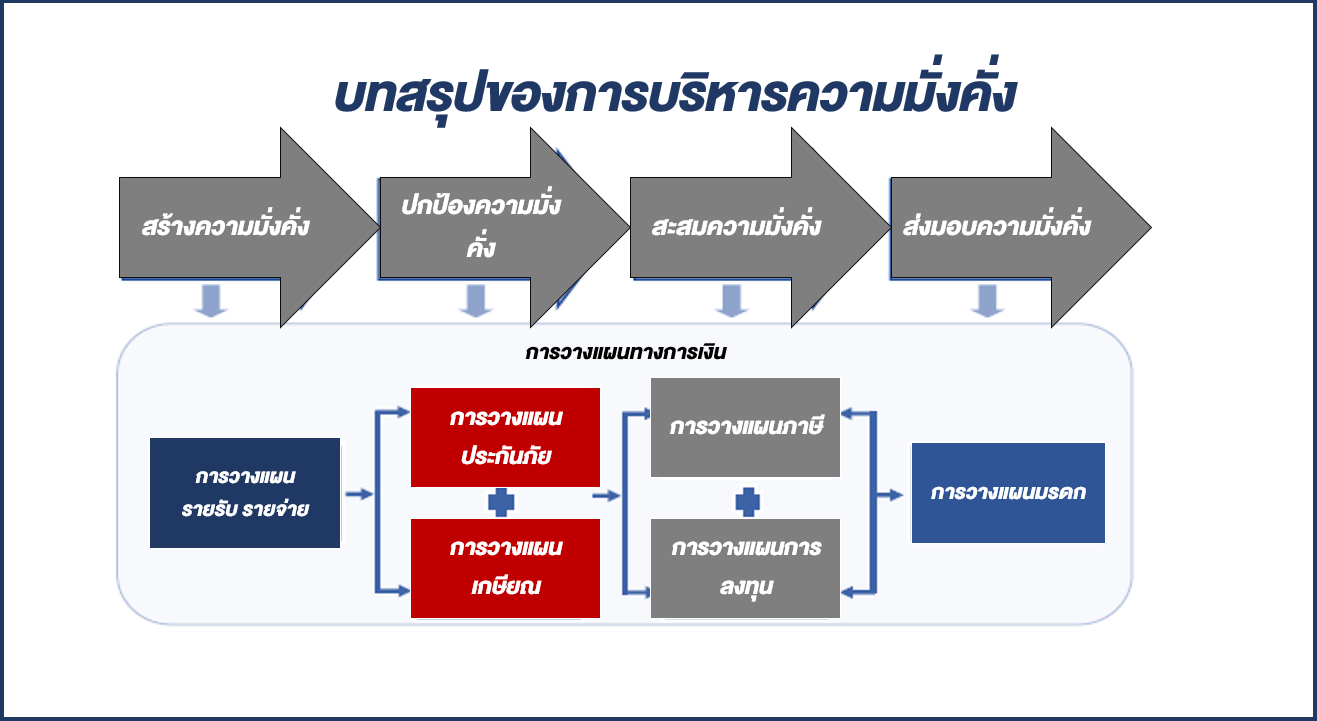

บทสรุปของการบริหารความมั่งคั่งมี 4 ขั้นตอน คือ สร้างความมั่งคั่ง การวางแผนรายรับ – รายจ่าย เพิ่มศักยภาพและพัฒนาเพื่อหารายได้ให้มากขึ้น ปกป้องความมั่งคั่ง เป็นเรื่องของการวางแผนประกัน การวางแผนเกษียณ สะสมความมั่งคั่ง การวางแผนภาษีและการลงทุน ส่งมอบความมั่งคั่ง การวางแผนมรดก เพราะการให้มรดกปัจจุบันมีการเสียภาษีจึงต้องมีการบริหารแบ่งเป็นภาษีการให้ และภาษีมรดก เพื่อส่งต่อให้ลูกหลานได้อย่างไม่มีปัญหา

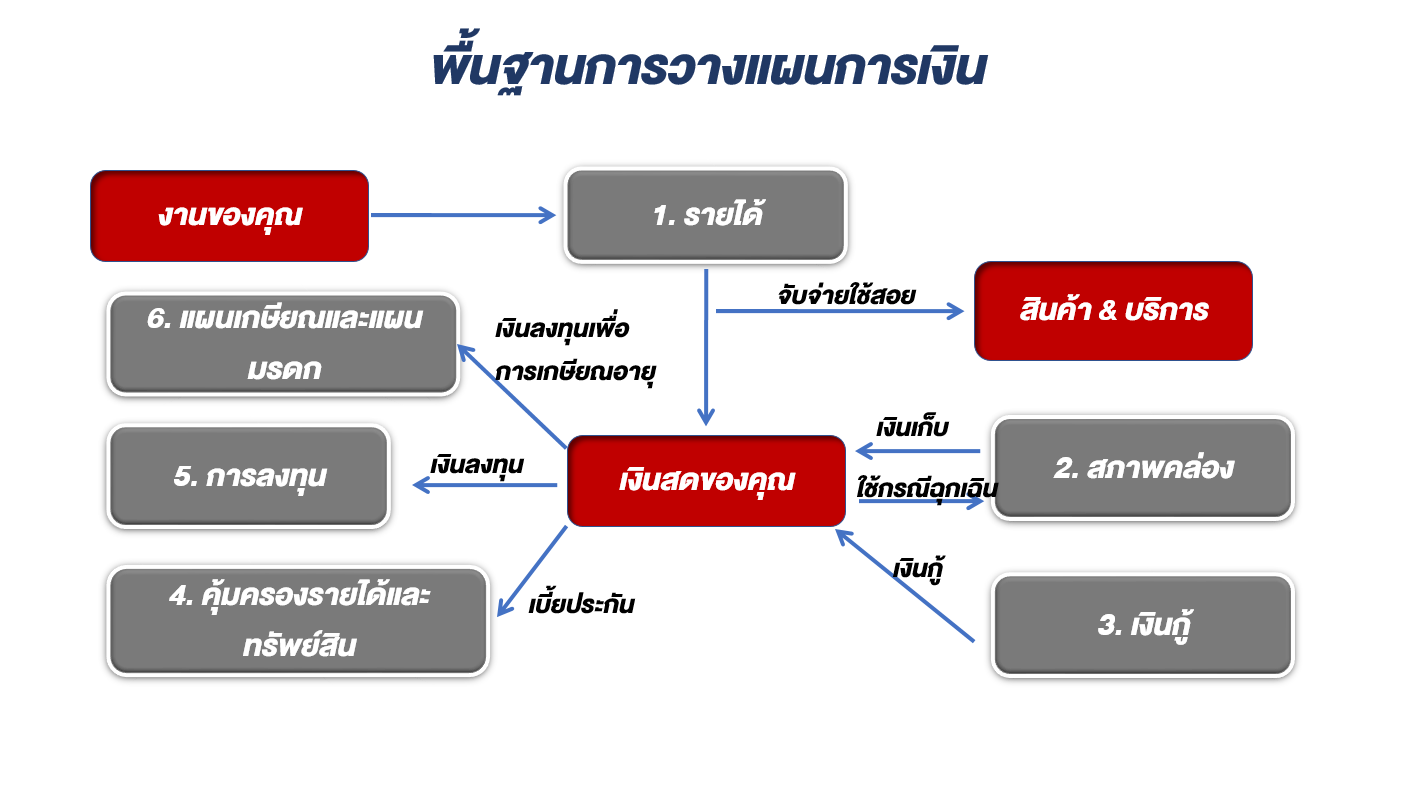

ทุกท่านทำงานมีรายได้ถ้าไม่มีการวางแผนการเงิน เงินมีอยู่ 2 แห่ง spending หรือ saving แต่จะอยู่ที่ spending มากกว่า การวางแผนการเงินจะทำให้การบริหารเงินอยู่ถูกที่ถูกเวลา มีเงินสภาพคล่องอย่างน้อย 3 – 6 เท่าของค่าใช้จ่ายต่อเดือน การจ่ายเงินกู้ การจ่ายเบี้ยประกัน การลงทุน การวางแผนเกษียณ ซึ่งเป็นการจัดสรรเงิน เพื่อตอบสนองเป้าหมายที่หลากหลาย และบริหารเงินได้ดีมากยิ่งขึ้น

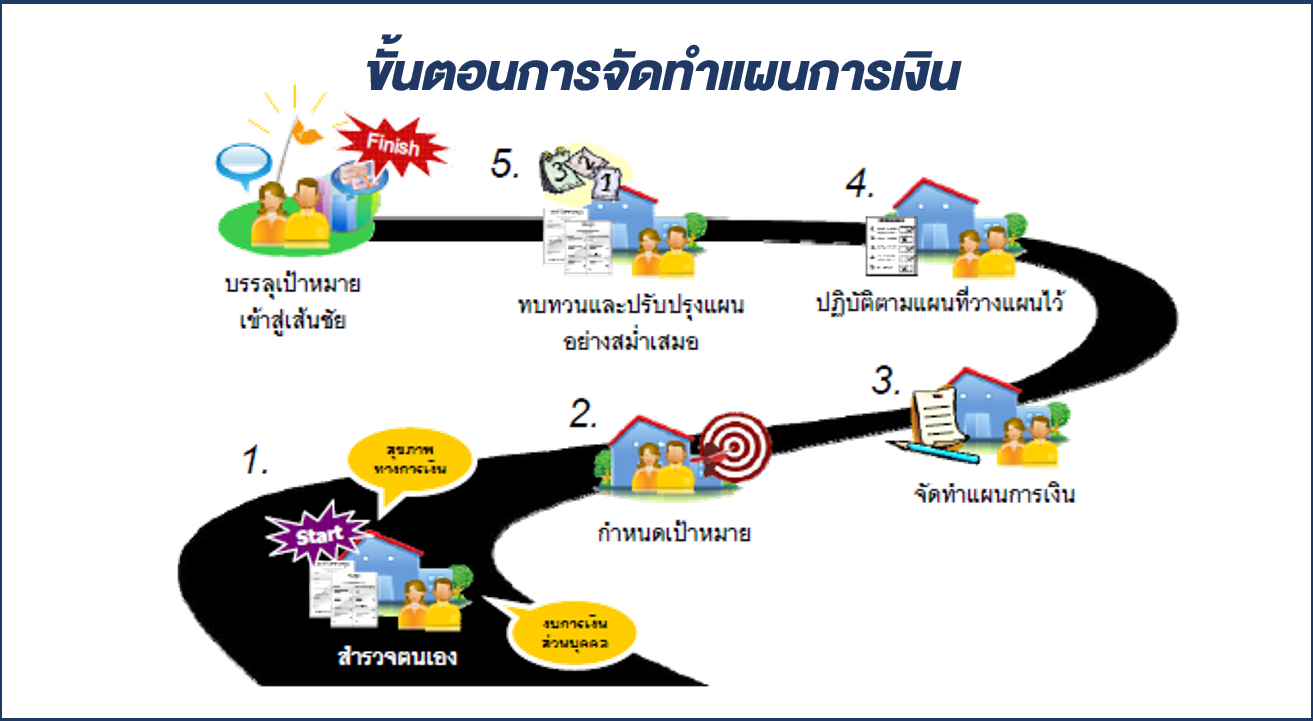

ขั้นตอนการวางแผนการเงินเริ่มต้นตรวจสุขภาพทางการเงินผ่านการทำงบการเงิน -> กำหนดเป้าหมาย ทำให้ทราบความต้องการ -> จัดทำแผนการเงิน -> ลงมือปฏิบัติตามแผนที่วางไว้ -> ทบทวนและปรับปรุงแผนการเงินเพื่อให้ทันต่อเหตุการณ์ที่เกิดขึ้น -> บรรลุเป้าหมายตามแผนที่ตั้งไว้

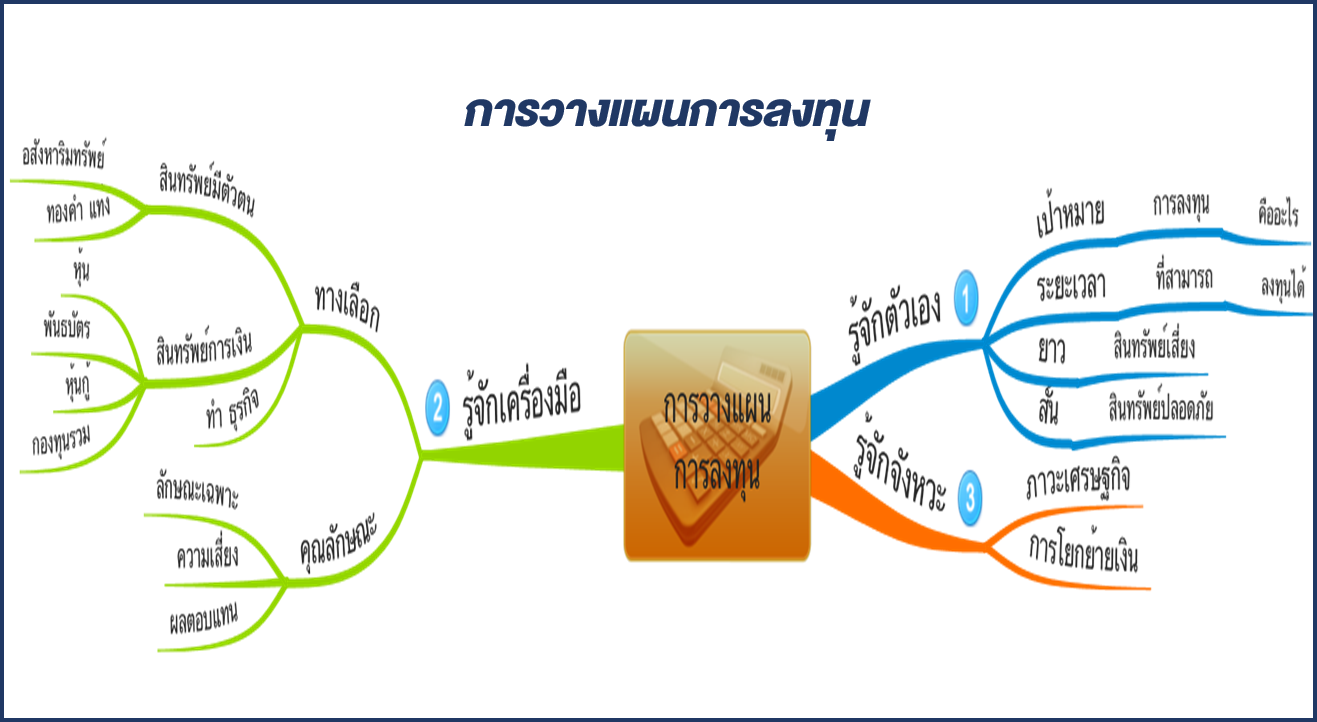

เครื่องมือทางการเงิน ประกอบด้วยกระบวนการวางแผนการลงทุน ในการวางแผนการลงทุนต้องทราบ 3 รู้ คือ 1) รู้จักตัวเอง คือ เป้าหมาย ระยะเวลาในการลงทุน ความสามารถในการรับความเสี่ยง 2) รู้จักเครื่องมือ คือ การลงทุนในสินทรัพย์มีตัวตน เช่น อสังหาริมทรัพย์ ทองคำ สินทรัพย์ทางการเงิน เช่น หุ้น หุ้นกู้ พันธบัตร กองทุนรวม และการลงทุนประกอบธุรกิจหรือซื้อแฟรนไชส์ ต้องเข้าใจคุณลักษณะของเครื่องมือแต่ละชนิดที่ใช้ว่ามีความเสี่ยงและผลตอบแทนเป็นอย่างไร ตอบโจทย์แผนการลงทุนที่ตั้งไว้หรือไม่ 3) รู้จักจังหวะ ต้องศึกษาและเข้าใจภาวะเศรษฐกิจ เงินลงทุนจากต่างประเทศที่เข้ามาไทย แนวทางการลงทุนธุรกิจในอนาคต นอกจากนี้แล้วความสามารถในการรับความเสี่ยงก็มีผลต่อแผนการลงทุน คือ การลงทุนที่มีความเสี่ยงต่ำผลตอบแทนก็จะต่ำ ในทางตรงข้ามความเสี่ยงสูงผลตอบแทนก็สูงด้วยเช่นกัน ผู้ที่เริ่มลงทุนอาจต้องเริ่มลงทุนสินทรัพย์ที่มีความเสี่ยงต่ำก่อน เมื่อเข้าใจการลงทุนมากขึ้น จึงค่อย ๆ เพิ่มการลงทุนในสินทรัพย์ที่มีความเสี่ยงมากขึ้น และต้องมีการทบทวนการลงทุนในเครื่องมือต่าง ๆ ให้ทันกับเหตุการณ์เพื่อให้มีผลตอบแทนตามที่ต้องการ

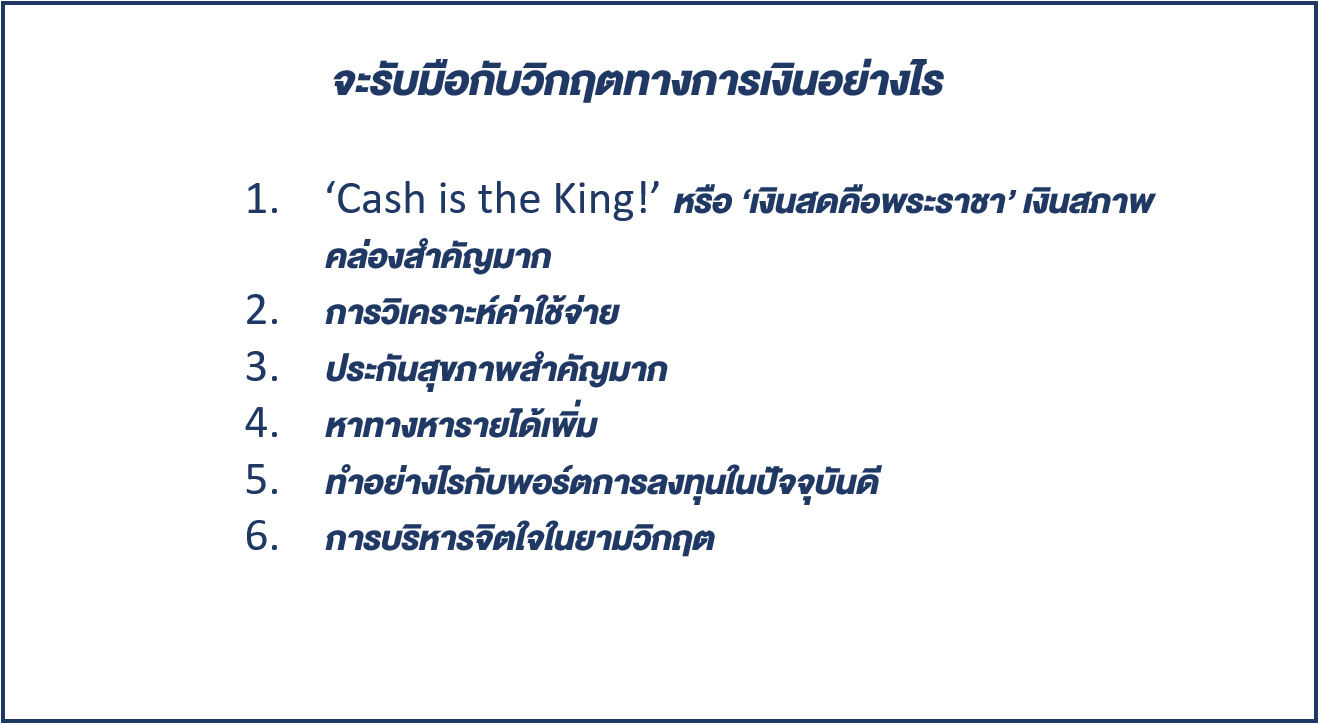

การลงมือทำ ต้องพร้อมรับมือกับวิกฤตต่าง ๆ ที่จะเกิดขึ้นได้โดยใช้หลักต่อไปนี้คือ

- Cash is the King! เงินสด คือ พระราชา สภาพคล่องสำคัญมาก ทั้งสภาพคล่องส่วนบุคคล และสภาพคล่องของธุรกิจเพราะเมื่อเกิดเหตุการณ์ที่ควบคุมไม่ได้ยังสามารถนำสภาพคล่องมาใช้โดยไม่กระทบต่อการดำเนินการต่าง ๆ ในชีวิตส่วนตัว และธุรกิจ

- การวิเคราะห์ค่าใช้จ่าย ต้องบริหารจัดการค่าใช้จ่ายแบ่งเป็นค่าใช้จ่ายจำเป็น / ค่าใช้จ่ายที่ไม่จำเป็น

- ประกันสุขภาพมีความสำคัญมาก กรณีที่ไม่มีรายได้และเกิดการเจ็บป่วย

- หารายได้เพิ่ม โดยใช้ความสามารถพิเศษหรือขายของออนไลน์

- ทำอย่างไรกับพอร์ตการลงทุนในปัจจุบัน แยกเป็น 2 ส่วนคือ กองทุนสำรองเลี้ยงชีพ และกองทุนรวม เช่น พอร์ตมีสินทรัพย์เสี่ยงและไม่เสี่ยง 50% : 50% ถ้าตลาดอยู่ในช่วงขาลง สินทรัพย์ไม่เสี่ยงจะมีอัตราสูงกว่า 50% ให้ทำการขายแล้วซื้อสินทรัพย์เสี่ยงเพื่อเป็นการ Balance พอร์ตให้อยู่ในสัดส่วนเดิม และในการซื้อจะได้สินทรัพย์เสี่ยงในจำนวนมากเนื่องจากราคาจะถูกลง

- การบริหารจิตใจ ซึ่งในอดีตมีเหตุการณ์ต่าง ๆ เกิดขึ้นมากมาย และทุกอย่างก็สามารถผ่านมาได้และดีขึ้น ขอให้ทุกท่านดูแลสุขภาพกายให้แข็งแรง มีจิตใจที่เข้มแข็งสถานการณ์ต่าง ๆ ก็จะผ่านไป ในทุกวิกฤตย่อมมีโอกาสเสมอ