บันทึก Book Talk : 40+ ยังไม่สาย เกษียณสบายเป็นจริงได้

บันทึก Book Talk : 40+ ยังไม่สาย เกษียณสบายเป็นจริงได้

สรุปกิจกรรม Book Talk โดย คุณอัจฉรา โยมสิทธุ์

30 พฤศจิกายน 2563 ณ ห้องสมุดพระองค์เจ้าวิวัฒนไชย

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

แนวคิดต่างประเทศกล่าวว่าชีวิตเริ่มต้นเมื่ออายุ 40 ปี 20 ปีแรกจะเป็นการเรียนหนังสือ หลังจากนั้นจะเป็น 20 ปีต้น ๆ ชีวิตเริ่มต้นทำงาน เพราะฉะนั้น 40+ จึงเป็นชีวิตที่เริ่มต้นลงตัวจริงจัง เป็นช่วงที่มีอะไรน่าสนใจมาก

ศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย กล่าวถึงงานวิจัยชิ้นหนึ่งที่ว่าด้วยเรื่อง การเริ่มวางแผนการเงินจะต้องทำอย่างไรและไปอย่างไร ใช้อะไรเป็นแรงใจในการที่จะลุกขึ้นมาทำ

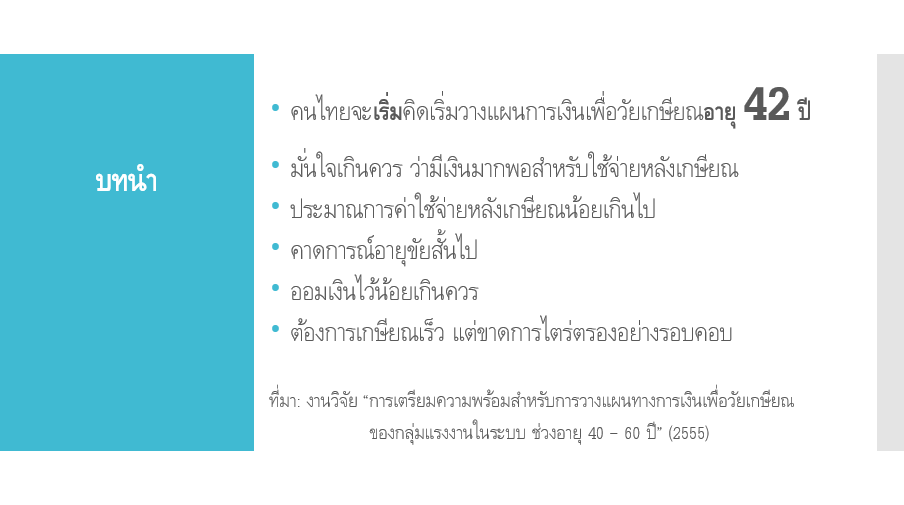

งานวิจัยกล่าวว่า จากการสำรวจคนวัยเกษียณ พบว่าคนไทยจะเริ่มวางแผนการเงินเมื่ออายุ 42 ปี ซึ่งถ้าเป็นฝั่งตะวันตกอเมริกันหรือยุโรปจะเริ่มวางแผนการเงินเมื่ออายุ 30 ปี คือเร็วกว่าคนไทย 12 ปี ทำให้ทราบว่าคนไทยส่วนใหญ่เริ่มวางแผนการเงินช้า และพบข้อมูลที่น่าสนใจ คือ มองโลกแง่ดีเกินไป มั่นใจมากว่าหลังเกษียณจะอยู่ได้อย่างสบาย ๆ ออมเงินเพื่อวัยเกษียณน้อยเกินไป อยากเกษียณเร็ว ประมาณการอายุขัยค่อนข้างสั้นทำให้การวางแผนการเงินไม่พอใช้ การวางแผนการเงินต้องมองระยะเวลาที่ยาว ๆ ต้องการใช้เงินถึงอายุเท่าไรเป็นจุดสำคัญ และงานวิจัยอีกชิ้นของตลาดหลักทรัพย์ มีการสอบถามเรื่องการวางแผนการเงิน อนาคตทางการเงิน พบกลุ่มตัวอย่างมีการเกษียณ 2 แบบ

กลุ่มเกษียณสุข คือ การเกษียณไม่มีหนี้สิน มีเงินใช้จ่าย ไม่ทุกข์ร้อนใจเรื่องการเงิน

เกษียณทุกข์ คือ กลุ่มที่ยังต้องจัดการหนี้สิน และกลุ่มที่ไม่มีเงินใช้จ่ายแบบสบาย ๆ เมื่อเกษียณ

ที่น่าสนใจ คือ ทั้งสองกลุ่มตลอดชีวิตการทำงานมีรายได้ไม่ต่างกัน ปัญหาไม่ใช่เกิดจากรายได้ แต่ปัญหาเกิดจากไม่มีความรู้เรื่อง Financial Literacy หรือขาดความรู้ทางการเงิน บางกลุ่มมีการปฏิบัติ แต่บางกลุ่มยังไม่ปฏิบัติ ไม่ทราบวิธีการจัดการด้านการเงิน และขาดแรงจูงใจในการปฏิบัติให้เกิดอย่างสม่ำเสมอ ในเล่มจะพบพุทธสุภาษิตสอดแทรกอยู่ในทุกบท พระพุทธเจ้าทรงสอนว่า "อย่าละห้อยความหลัง อย่ามัวหวังอนาคต" หมายถึง อดีตช่างมัน ปัจจุบันสำคัญที่สุด 40+ ที่ผ่านมาถ้ายังไม่วางแผนการเงิน วันนี้ต้องเริ่มลงมือ เพื่อประโยชน์แก่อนาคตรีบลงมือปฏิบัติ

ประชาชนไทยส่วนใหญ่แก่ก่อนรวย 53% ของประชาชน ณ วันที่อายุ 60 ปีมีเงินออม 200,000 บาท บางท่านคิดว่ามาก แต่ถ้ามีอายุอยู่ต่ออีก 20 ปี จะมีเงินใช้วันละ 28 บาทเท่านั้น ขอยกตัวอย่าง พี่ท่านหนึ่งเกษียณจากธนาคารใหญ่ในตำแหน่งผู้จัดการสาขา อายุ 60 ปี มีเงินเกษียณ 18,000,000 บาท ปัจจุบันอายุ 70 ปี ขายของในตลาดนัด เงินเกษียณหมดเมื่ออายุ 65 ปี เงินไม่ได้อยู่ที่หาได้มากแต่อยู่ที่รู้จักรักษาหรือไม่ ทำงานธนาคารไม่เคยทำธุรกิจ เมื่อเกษียณทำธุรกิจครั้งแรกไม่ประสบผลสำเร็จ ลงทุนทำธุรกิจอีก 3 ครั้งไม่มีเงินเหลือทำให้เป็นหนี้สิน ทุกวันนี้หาเงินวันต่อวัน เงินไม่ได้อยู่ที่หาได้มาก คนที่เกษียณมีเงินออม 200,000 บาทน่าจะทุกข์ใจในระดับหนึ่ง กรณีที่เกษียณมีเงินมากถ้าจัดการไม่ได้ก็เป็นเรื่องใหญ่ 1 ใน 3 ของคนไทยเกษียณไม่ได้ เพราะ 30% ไม่มีเงินออมในวัย 60 ปี ทำให้ต้องทำงานไปเรื่อย ๆ เพราะฉะนั้น 84% ของคนไทยแก่ก่อนรวย

วิทยากรเริ่มวางแผนการเงินเมื่อจบปริญญาตรีอายุ 22 ปี มีจุดพลิกในชีวิตทำให้เริ่มวางแผนการเงินเมื่อเรียนปริญญาโท อาจารย์ได้ถามคำถามง่าย ๆ ทำให้เริ่มลงมือปฏิบัติ ทั้งที่ขณะนั้นย้อนไป 20 ปีก็ไม่เห็นปลายทาง แค่ทราบว่าต้องทำอะไร เริ่มทำงานในปี 2536 เงินเดือนเริ่มต้น 7,600 บาท คำนวณ ณ วันเกษียณอายุ 55 ปี ในทุกปีจะทำ Top Form ประเมินกี่ขั้นต้องได้เต็ม ณ วันเกษียณเงินเดือนต้องเท่านี้ โดยสวัสดิการ X อายุงานทำให้มีเงินเกษียณจำนวนหนึ่ง คิดตอนอายุ 22 ปี เงินเกษียณที่ได้รับใช้ได้ถึงอายุ 59 ปีไม่พอใช้แน่นอน ทำให้คิดว่าทำอย่างไรจะมีเงินใช้ไปเรื่อย ๆ ก็ค่อย ๆ ทำและยังไม่ทราบว่าจะมาถึงวันนี้ได้ หากมองย้อนกลับไปผ่านชีวิตการทำงานมา 27 ปี อย่างรวดเร็ว ให้กำลังใจว่าโชคดีที่เริ่มเร็ว แต่คนไทยส่วนใหญ่ไม่ได้เริ่มเร็ว

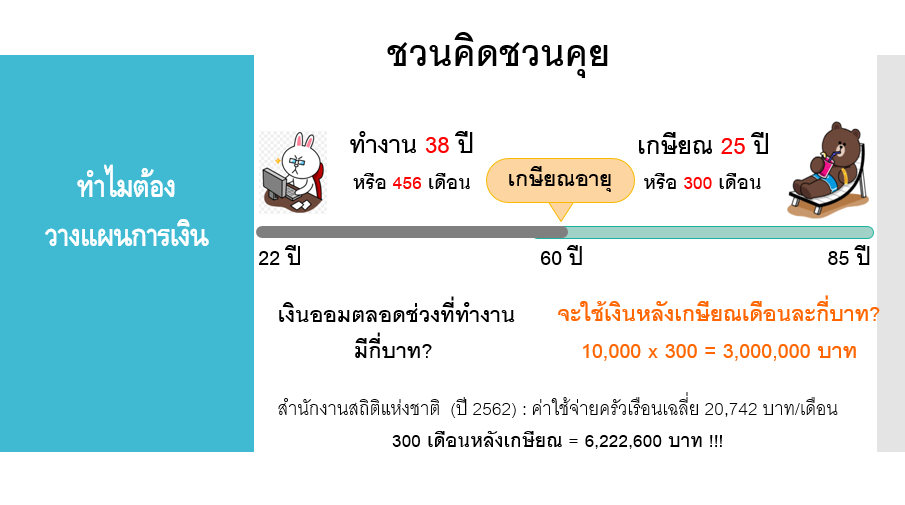

วิทยากรไม่เคยคิดว่าจะทำงานมา 38 ปี หรือ 456 เดือน ตลอดระยะเวลาทำงานคือ 456 เดือน เกษียณ 60 ปี ที่สำคัญคือคนไทยไม่เคยคิด 300 เดือนหลังเกษียณเตรียมเงินไว้พอใช้หรือยัง ไม่ว่าตอนนี้จะอายุเท่าไร ถ้าตอบได้ 300 เดือนหลังเกษียณต้องใช้เงินเท่าไร แต่คนไทย คือ เดือนชนเดือน เดือนหน้าจะทำอย่างไร ไม่เคยคิด 300 เดือนในอนาคต ตลอดชีวิตการทำงาน 456 เดือนที่ทำงานเป็นเวลาที่ต้องวางแผน ของต้องมีระหว่างทางก็จะถูกดึงไปด้วยรางวัลแห่งชีวิต

ปัจจุบันจะได้ยิน "วัยรุ่นสร้างตัว" อายุ 25 ต้นปีกู้ซื้อรถยนต์ ปลายปีกู้ซื้อคอนโด ไม่มีเงินดาวน์ ผ่อนสองอย่างเป็นวิธีคิดที่น่ากลัวมาก คำถามง่าย ๆ คือ 300 เดือนหลังเกษียณต้องการใช้เงินเดือนละเท่าไร ถ้าต้องการใช้เดือนละ 10,000 บาท ต้องมีเงิน 3,000,000 บาท ตลอดชีวิตการทำงานเก็บเงินทุกเดือน ๆ ละ 2,000 บาท เกษียณมีเงินประมาณ 900,000 บาท ไม่ได้คิดดอกเบี้ยทบต้น อัตราเงินเฟ้อ สถานการณ์ปัจจุบันข้อมูล ณ สิ้นปี 2562 หนึ่งครัวเรือนไทยใช้จ่ายประมาณ 20,000 บาท 300 เดือน คือจำนวนเงิน 6,000,000 บาท คือเกษียณวันนี้ทยอยใช้เงินก็จะหมดไป แบบนี้คือไม่มีความรู้ทางการเงิน ไม่สามารถทำให้เงินงอกเงยได้ เพราะเงินเกษียณทยอยใช้ก็จะหมด จากการที่ได้สอบถามหลังเกษียณแล้วอยากทำอะไร ได้รับคำตอบว่าอยากมีความสุขไปวัน ๆ 300 เดือน 25 ปี คือ 9,125 วัน อยากใช้วันละ 500 บาท 9,125 วันคือ 4,500,000 บาท อยากมีความสุขไปวัน ๆ

พระพุทธเจ้าสอนให้มรณานุสติ จะออมเงินไปทำไม เก็บมาก ๆ เกิดอะไรขึ้นก็ไม่ได้ใช้ บางท่านเคยมีความคิดแบบนี้ วิทยากรก็คิดหาคำตอบอยู่เป็นเดือน เพราะหาได้ก็เก็บ ลูกหลานก็ไม่มี จนไปพบประโยคที่ส่งต่อกันใน Facebook, Line คือ "ที่สุดแห่งความเสียดายคือตายแล้วใช้เงินไม่หมด แต่ที่สุดแห่งความสลดคือเงินหมดแล้วยังไม่ตาย" ต้องกลับมาถามตัวเองใหม่ว่า ต้องการพบที่สุดแบบไหน วิทยากรมีการวางแผนการเงินน่าจะพบที่สุดแห่งความเสียดาย แต่ท่านที่ไม่วางแผนการเงินโปรดระวังจะพบกับที่สุดแห่งความสลดเงินหมดแล้วยังไม่ตาย

หลายท่านคงอยากทราบว่าต้องวางแผนการเงินอย่างไร ไม่มีอะไรสำคัญเท่าใจที่อยากรู้และอยากวางแผน ถ้าทุกท่านอายุ 40 ปี หมายความว่าผ่านร้อนผ่านหนาวมาแล้ว 14,600 วัน และทำงานถึงอายุ 60 ปี เหลือ 7,000 วันก็เกษียณ เกษียณแล้วอยู่อีก 9,000 วัน ของชาวต่างชาติพบว่าน่าสนใจมาก ส่วนมากเวลาคนถามว่าหลังเกษียณจะใช้เงินเท่าไร 300 เดือนหลังเกษียณต้องเตรียมเงินไว้เท่าไร คำตอบขึ้นอยู่กับ Life Style จึงต้องวางแผนการเงินตาม Life Style ที่ต้องการ ซึ่งคนไทยก็นำมาใช้เป็นสูตรที่ใช้กันในขณะนี้คือ Replacement ratio เป็นการให้ประเมิน 1 ปีก่อนเกษียณรายได้อยู่ที่เท่าไร สมมุติมีรายได้เดือนละ 100,000 บาท ประเมินว่าหลังเกษียณใช้จ่ายประมาณเดือนละ 70,000 บาท คือ 70%ของเงินก่อนเกษียณ มี 2 สูตร สูตรรายได้คือ 70%ของรายได้ หรือเคยใช้จ่ายอยู่เดือนละ 100,000 บาทคาดว่าหลังเกษียณใช้จ่ายเดือนละ 70,000 บาทคือ 70% เป็นสูตรที่ตำราของไทยทั้งหมดใช้เรียก Replacement ratio วิธีคิดคือ 100,000 X 70% X 300 เดือน จะประเมินว่าจะใช้เงินตามที่คำนวณได้

งานวิจัยของอเมริกัน ได้วิจัยลึก ๆ เก็บตัวอย่างกลุ่มใหญ่ในอเมริกา พบว่าเกษียณจะแบ่งเป็น 3 state ชีวิตหลังเกษียณของคนอเมริกัน โดยวิถีชีวิตบริโภคนิยมแบบนั้น เกษียณแล้วจะลงมาแบบนี้ คือเมื่อเกษียณ 5 – 10 ปีแรกจะเป็น state 1 Go go เหมือนคนที่ยังไม่เกษียณ ใช้จ่ายเงินปกติ เคยใช้จ่ายเดือนละ 100,000 บาท หลังเกษียณ 5 – 10 ปีแรกก็ยังใช้เดือนละ 100,000 บาท เพราะร่างกายยังแข็งแรง state แต่ละ state จะยาวนานแค่ไหนอยู่ที่สุขภาพ state 2 Slow go เริ่มมีปัญหาสุขภาพ ใช้เงินน้อยลงเพราะไม่ได้ไปไหน อยู่กับบ้านใช้เงินน้อยลงเหลือประมาณ 20 – 30%ของเงินที่ใช้ก่อนเกษียณ จากที่เคยใช้เดือนละ 100,000 บาทจะลดลงเหลือ 20,000 – 30,000 บาท ลดเยอะมากขึ้นอยู่กับปัญหาสุขภาพ state 3 No go เป็นช่วงมีปัญหาสุขภาพที่ติดเตียง ค่าใช้จ่ายกลับมาเท่าเดิมคือ 100,000 บาท ยาวนานหรือไม่ขึ้นอยู่กับสุขภาพของแต่ละบุคคล เพราะฉะนั้นเงินหลังเกษียณสุขภาพมีผลอย่างมาก จึงต้องดูแลสุขภาพให้แข็งแรง เพราะมีผลต่อการวางแผนทางการเงินหลังเกษียณ ค่าใช้จ่ายที่มากคือ ภาระค่าใช้จ่ายดูแลสุขภาพ อเมริกาจึงแบ่งชีวิตหลังเกษียณเป็น 3 state และส่วนใหญ่ 70 – 80% ก็จะนอนติดเตียงต้องใช้เงินค่อนข้างมาก ประเทศไทยไม่มีงานวิจัยแบบนี้จึงยังไม่มีตัวเลข

300 เดือนหลังเกษียณเตรียมเงินไว้พอใช้หรือยัง ความเห็นส่วนตัวเชื่อว่าคนไทยต้องสะกิดแรง ๆ ช้าไปก็ยังดีกว่าไม่ทำอะไรเลย ในวัย 40+ ต้องให้กำลังใจตนเองมาก ๆ เน็ตไอดอลของจีนอายุ 79 ปี คุณปู่หวังเต๋อซุน ขึ้นเดินรันเวย์ปักกิ่งแฟชั่นวีค เป็นคนที่สู้ตลอดชีวิต ท่านจะสอนว่า "รู้อะไรก็ไม่สู้รู้แล้วทำทันที" แนวคิดของท่านคือ ไม่มีใครสายเกินไป ท่านอายุ 44 ปีเริ่มเรียนภาษาอังกฤษ อายุ 49 ปีเริ่มตั้งคณะละครใบ้ อายุ 50 ปีเริ่มออกกำลังกาย อายุ 70 ปีเริ่มเพาะกาย และในวัย 79 ปีได้ขึ้นเวทีปักกิ่งแฟชั่นวีค ท่านกล่าวว่าไม่มีอะไรสายเกินไป คิดแล้วอะไรดี ทำทันที

วัย 40+ ต้องใช้ธรรมะเข้าช่วย พระพุทธเจ้าทรงสอนอริยสัจ 4 นำมาแปลงเป็นเรื่องการเงิน คนไทยมีปัญหาที่รู้อะไรรู้ไม่จริง อย่างอริยสัจ 4 ไปที่ไหนเขาก็จะตอบว่า ทุกข์ สมุทัย นิโรธ มรรค (ความจริงอันสูงสุด) คือหลักปฏิบัติที่ทำให้พ้นจากที่สุดแห่งทุกข์ ทุกข์ของมนุษย์มีทุกข์ทางการเงิน พระพุทธเจ้าตรัสว่า ทุกข์ควรรู้ ทุกข์มีไว้ให้เห็นไม่ได้มีไว้ให้เป็น ห้ามเป็นทุกข์ ท่านใดคิดว่ามีปัญหาด้านการเงิน มีเรื่องไม่ค่อยสบายใจทางการเงินตลอดเวลา เช่น ดอกเบี้ยน้อยก็เป็นทุกข์ ไม่รู้จะลงทุนหรือวางแผนการเงินอย่างไรก็เป็นทุกข์ ในช่วงนี้ก็จะมีปัญหาไม่มีรายได้ (income shock) จาก COVID-19 มีหนี้สินมากจะทำอย่างไร พระพุทธเจ้าตรัสว่า ทุกข์ควรรู้ ทุกข์มีไว้ให้เห็นไม่ได้มีไว้ให้เป็น

- ห้ามเป็นทุกข์ ทุกข์ทางการเงิน เขียนปัญหาที่ทำให้เกิดทุกข์ทางการเงินเพื่อให้รู้

- สมุทัย เหตุแห่งทุกข์ อะไรเป็นเหตุที่ทำให้ปัญหาเกิด พระพุทธเจ้าตรัสว่า ทุกข์ควรรู้ สมุทัยควรละ สิ่งที่ต้องละ ต้องกำจัดให้ได้คือเหตุ ไม่ใช่ทุกข์ ไม่สามารถกำจัดทุกข์เพราะเป็นปลายเป็นผล ต้องหาหตุ วิธีที่ง่ายที่สุดในการหาเหตุคือ ทำงบการเงิน การวางแผนการเงินต้องรู้ข้อมูลทางการเงินทั้งหมดของตนเอง คือ สินทรัพย์ หนี้สิน รายได้ ค่าใช้จ่าย

- นิโรธ การดับทุกข์ ด้วยมีมรรคเป็นเหตุ นิโรธจึงเกิด นิโรธเป็นผลจากมรรค ถ้าลงมือทำ มรรคคือหนทาง วิธีการ หลักปฏิบัติ เมื่อทำนิโรธจะเกิด นิโรธคือสภาวะไร้ทุกข์ การมีสภาวะไม่มีปัญหาทางการเงิน อะไรที่เป็นข้อควรปฏิบัติทางการเงินต้องทำทันที

- มรรค คือ ควรปฏิบัติ

คนไทยจมอยู่กับกองทุกข์ ไม่เอาตนเองออกจากทุกข์ ไม่หาเหตุ ไม่ตั้งเป้า ไม่ลงมือทำ ปัญหาก็อยู่เหมือนเดิม ใช้หลักพระพุทธเจ้าจัดการได้แน่นอน ทุกข์ควรรู้ จดให้หมด สมุทัยควรละ เขียนงบการเงินส่วนตัวจะได้ทราบว่าเหตุอยู่ตรงไหน นิโรธควรทำให้แจ้งประจักษ์ สภาวะไร้ทุกข์ คือ เป้าหมายทางการเงินเขียนให้ชัด เป้าหมายเกษียณของท่านจะเป็นอย่างไร ใช้เงินเท่าไร มรรคควรปฏิบัติ มีวิธีการมากมายขึ้นอยู่กับแต่ละบุคคล ทำอย่างสม่ำเสมอและมีเป้าหมาย เพื่อให้เกิดสภาวะไร้ทุกข์ทางการเงิน อริยสัจ 4 สามารถใช้ได้กับทุกเรื่องของชีวิต

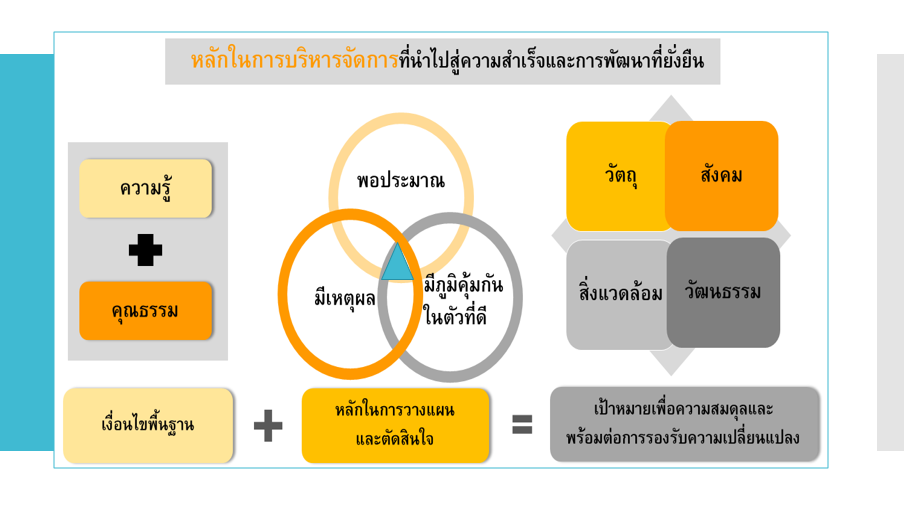

หลักพอเพียง "รู้อะไรก็ไม่สู้รู้จักพอ" โดยเฉพาะเรื่องเงิน ท่านสามารถใช้กรอบอะไรมาจัดการกับการเงินซึ่งคือ มรรค องค์การสหประชาชาติประกาศใน ปี 2015 ว่า 15 ปีที่ผ่านมาโลกพัฒนาเร็ว แต่เป็นการพัฒนาเชิงเศรษฐกิจ ซึ่งทำลายสังคมและสิ่งแวดล้อมมาก จึงกำหนดใหม่เป้าหมายพัฒนาควรก่อให้เกิดความยั่งยืน จึงได้ยินคำว่า Sustainability ทำอย่างไรให้ยั่งยืน หลักง่าย ๆ คือใช้หลักพอเพียง คือ หลักคิดเศรษฐกิจพอเพียง ทำให้เห็นภาพชัดสามารถนำไปใช้ได้ คนพอเพียงจะทำอะไรเริ่มต้นต้องมี 2 เงื่อนไขคุณภาพ ฐานเริ่มที่ input คือ มีความรู้และคุณธรรมที่ถูกต้องเกี่ยวข้องในเรื่องนั้น ๆ และ process ใช้กรอบอะไรในการคิดและตัดสินใจ สามหลักการแห่งความพอเพียงคือ พอประมาณ มีเหตุผล มีภูมิคุ้มกัน เมื่อนำ 2 เงื่อนไข + 3 หลักการ output เกิดจะสร้างสมดุลได้ทุกมิติชีวิต เมื่อสมดุลทางการเงินเกิดขึ้น ทำให้เกิดความมั่นคง และยั่งยืน

คำกล่าวที่ว่า "ต้องลำบากวันนี้จะสบายวันหน้า" ทำไมต้องลำบาก ไม่อยากลำบาก ถ้าสบายวันนี้แล้วจะลำบากวันหน้า แต่สำหรับวิทยากรอยากสบายวันนี้ และสบายวันหน้า ถ้าวางแผนการเงินดีต้องสบายวันนี้ และสบายวันหน้า พบว่าถ้าวางแผนการเงินและสร้างสมดุลการเงินได้ จะทำให้มีเงินใช้ทั้งในปัจจุบันและอนาคต คนไทยส่วนใหญ่เบียดเบียนอนาคตโดยใช้เงินมากในปัจจุบัน อนาคตก็จะไม่สมดุล เพราะฉะนั้นหลักพอเพียงจะช่วยได้

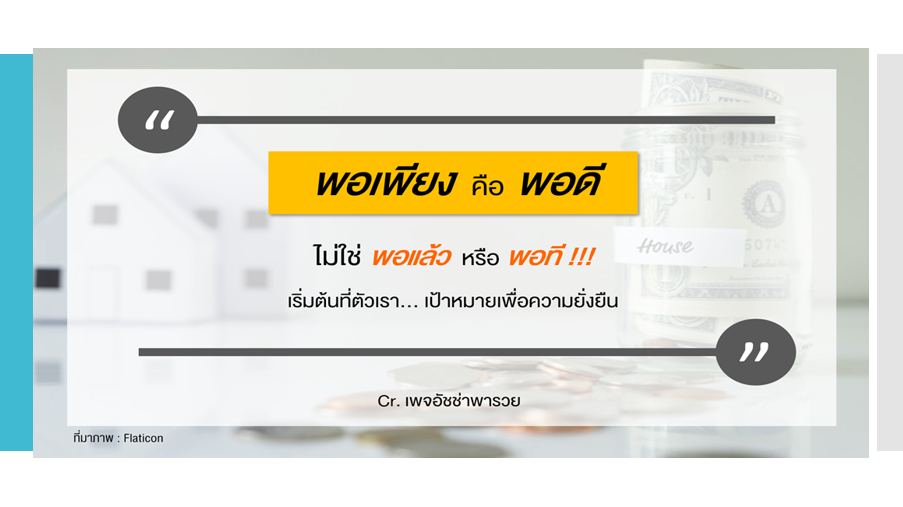

หัวใจทางการเงิน 300 เดือนหลังเกษียณเตรียมเงินพอใช้หรือยัง เป็นตัวช่วยให้ต้องกลับมาคิดว่าวันนี้ต้องทำอะไร need (ความจำเป็น) กับ want (ความต้องการที่เกินจำเป็น) เพียง 2 เรื่อง อยากมีเหตุผลในการใช้เงิน การวางแผนการเงิน ท่านจะเป็นคนใช้เงินอย่างมีเหตุผลถ้ามีเป้าหมาย และอยู่กับ need จะทำให้ใช้เงินน้อยมาก การวางแผนการเงินไม่ได้ใช้ความรู้ซับซ้อนในการจัดการ กรณีมีความเปลี่ยนแปลงหรือความเสี่ยงทางการเงินเกิดขึ้นสามารถรับมือได้หรือไม่ คือมีเงินสำรองเพียงพอกับสถานการณ์ที่เกิดขึ้น และที่สุดชีวิตครอบครัว เศรษฐกิจ สังคมก็จะสมดุลกัน ทำให้ไม่เบียดเบียนใคร ไม่เบียดเบียนอนาคต หลักพอเพียง คือ หลักสำคัญมากที่ช่วยให้วางแผนการเงินได้ดี พอเพียง คือ พอดีไม่ใช่พอแล้วหรือพอที คนพอเพียงจะทำเต็มที่มากและเป็นพลังชีวิตเมื่อทำตามหลักพอเพียง

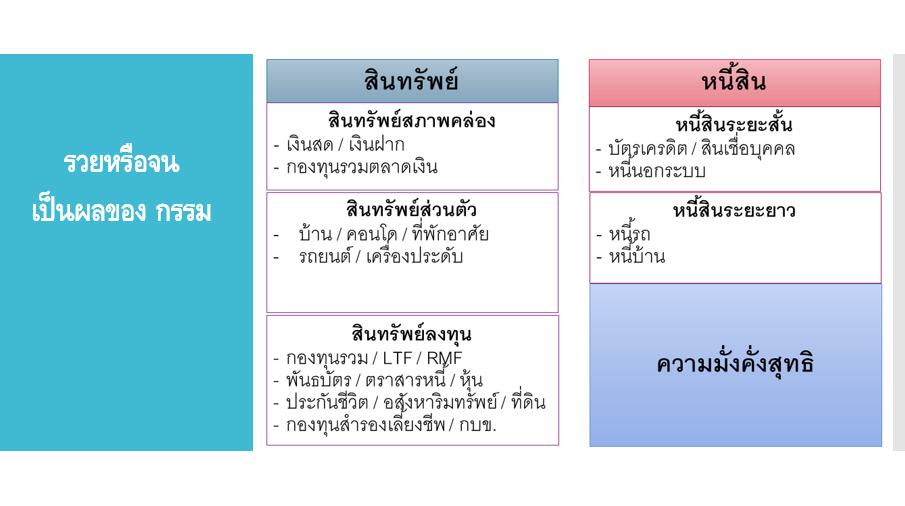

"รู้อะไรก็ไม่สู้รู้จักตัวเอง" คือ สินทรัพย์ หนี้สิน รายได้ ค่าใช้จ่าย ต้องรู้สินทรัพย์สภาพคล่อง สินทรัพย์ใช้ส่วนตัว สินทรัพย์เพื่ออนาคต เป็นหนี้ได้ต้องเป็นแต่พอดีและจัดการได้ ต้องมีความมั่งคั่งสุทธิ คือ สินทรัพย์สภาพคล่อง เงินในบัญชีออมทรัพย์ การลงทุนระยะสั้นทั้งหมดที่เหมือน ATM สามารถนำมาใช้ได้เลย ทั้งหมดนี้ใช้ได้ 3 – 6 เดือนหรือไม่ กรณีที่ไม่ได้ทำงานหรือเกิดเหตุฉุกเฉิน มีเงินสำรองที่เป็นสภาพคล่องของค่าใช้จ่าย 3 -6 เดือนเป็นชีวิตปกติ สินทรัพย์ส่วนตัวและสินทรัพย์อนาคตสมดุลหรือไม่ ปัจจุบันส่วนใหญ่จะอยู่ในสินทรัพย์ส่วนตัวที่ใช้สร้างความสุขความสบายต้องระวังให้มากเพราะจะบั่นทอนความมั่นคงในอนาคต ชีวิตที่สมดุล คือ 1) หนี้สินไม่เกิน 50% ของสินทรัพย์ 2) สินทรัพย์ทั้ง 3 อย่างต้องสมดุล การวางแผนการเงินต้องดูสินทรัพย์อนาคตเพื่อไว้ใช้ 300 เดือนหลังเกษียณ สินทรัพย์และหนี้สินเป็นงบดุลชีวิต ส่วนรายได้และค่าใช้จ่าย จดทุกอย่างที่ได้มาและใช้ไป ทำให้ทราบพฤติกรรมทางการเงิน พฤติกรรมการใช้ชีวิต การเป็นหนี้ไม่ควรผ่อนหนี้เกิน 40% ของรายได้ รายได้และและค่าใช้จ่ายเป็นเงินเกินเงินขาดในแต่ละเดือน หรืองบสแกนกรรม ถ้าต้องการแก้กรรมทางการเงิน เงินหายไปไหนงบนี้ทำให้ทราบ ซึ่งมีความเชื่อมโยงกัน สินทรัพย์ – หนี้สิน = ความมั่งคั่ง โดยการทำค่าใช้จ่ายให้น้อยกว่ารายได้เสมอ ไม่ประมาทในการใช้จ่าย ฉลาดในวิธีจัดการ เริ่มต้นลดรายจ่ายเพื่อไปใช้สำหรับ 300 เดือนในอนาคต การมีเป้าหมายชัดเจนทำให้สามารถประสบผลสำเร็จตามเป้า

"รู้จักตัวเอง จด เจอ จัดการ" รับรองประสบผลสำเร็จ การแก้ไขปัญหาด้วยตนเอง ต้องรู้ ต้องยอมรับและแก้ไข เมื่อเริ่มด้วยวัย 40+ ต้องถามตนเอง 300 เดือนหลังเกษียณต้องใช้เท่าไร แล้วย้อนกลับมาปัจจุบันว่ามีเท่าไร ต้องทำอะไร เริ่มต้นตรวจสอบกองทุนสำรองเลี้ยงชีพขณะนี้มีเท่าไรและในอนาคตจะมีเท่าไร ทำให้ทราบว่าขาดอยู่เท่าไร เป็นเรื่องที่ต้องทำทันที และต้องรู้จุดหมายในอนาคต "เป้าหมายเกษียณ" เช่น กองทุนสำรองเลี้ยงชีพควรหักเต็มตามที่กฎหมายกำหนดทำให้เงินงอกเงยได้เร็วขึ้น และสามารถนำเงินที่หักมาลดหย่อนภาษีทุกปี และควรหาความรู้เพิ่มเติม 300 เดือนหลังเกษียณต้องใช้เท่าไร กลับไปที่หลักพอเพียง มีความรู้ในการลงทุน เช่น ใช้ชีวิตหลังเกษียณ 30 ปี ใช้ปีละ 600,000 บาท เดือนละ 50,000 บาท ใช้เงินทั้งสิ้น 18,000,000 บาท มีความรู้ในการลงทุนสามารถทำเงินให้งอกเงยได้เฉลี่ยปีละ 5% ณ วันเกษียณมีเงิน 9,200,000 บาท และโตปีละ 5% ท่านถอนใช้ปีละ 600,000 บาท ที่เหลือก็จะเพิ่มขึ้นไปเรื่อย ๆ ณ วันที่อายุครบ 90 ปี ซึ่งเป็นงวดสุดท้ายที่ถอนออกมาจะเท่ากับเงินจำนวน 18,000,000 บาท จากเงินต้น 9,200,000 บาท กรณีที่สามารถหาการลงทุนเฉลี่ยผลตอบแทนปีละ 8% จะใช้เงินเพียง 6,300,000 บาท จึงต้องมีความรู้เรื่องการลงทุน ทำให้กลับไปดูที่ความพอเพียง มีความรู้ในการลงทุน มีคุณธรรม พอประมาณ มีเหตุผล มีภูมิคุ้มกัน และหาที่พอเหมาะพอดีกับ Life Style ถ้าเงินไม่มีก็ต้องลดความฟุ้งเฟ้อ ละฟุ่มเฟือย เลิกหลงใหลในอบายมุข ทำให้เงินพอใช้ 300 เดือนหลังเกษียณ สำหรับคนวัย 40+ กลับมาอยู่กับแก่นแท้ ๆ ของการใช้ชีวิตทำให้ใช้เงินน้อย ชีวิตจะเบาสบาย พระพุทธเจ้าท่านสอนไว้ ลด ละ เลิก ทำบ่อย ๆ ไม่ท้อถอยทำให้บรรลุเป้าหมาย

ตั้งเป้า 300 เดือนหลังเกษียณต้องใช้เท่านี้ กี่ล้านก็แล้วแต่ และทราบว่าวันนี้ต้องทำอะไร ถ้ารู้สึกไม่ไหวที่ต้องออมเดือนละ 50,000 บาท อาจต้องปรับเป้าหมายขยายระยะเวลาการทำงานให้ยาวออกไป หรือลดเป้าการใช้เงินต่อเดือนลงมา เพื่อให้ พอเหมาะ พอดี พอประมาณกับ Life Style จะตั้งเป้าเกษียณต้องพอประมาณ มีเหตุผล มีภูมิคุ้มกัน ก็คือการกลับไปใช้หลักพอเพียง การเข้าใจหลักพอเพียงอย่างถ่องแท้ และใช้ชีวิตตามหลักนี้ ชีวิตจะเบาสบาย พระพุทธเจ้าทรงสอนความเพียร 4 เรื่อง เรื่องดี ๆ ที่ทำก็เพียรทำต่อไป เรื่องดี ๆ ที่ยังไม่ทำต้องเพียรทำ อะไรที่ไม่ดีต้องเลิก อะไรที่ไม่ดีไม่เคยทำก็อย่าทำ เพราะช่วงเกษียณชีวิตอาจเปลี่ยนต้องวางแผนดี ๆ คนวัย 40+ ไม่มีอะไรซับซ้อน บางท่านอาจรู้สึกว่าเริ่มช้า แต่ถ้าได้เริ่มวางแผนการเงิน เริ่มจาก "รู้อะไรก็ไม่สู้รู้จักตัวเอง" สินทรัพย์ หนี้สิน รายได้ ค่าใช้จ่าย ตั้งเป้าเกษียณ "รู้อะไรก็ไม่สู้รู้จักพอ" พอประมาณ มีเหตุผล มีภูมิคุ้มกัน "รู้อะไรก็ไม่สู้รู้แล้วทำทันที" ไม่มีอะไรที่ทำไม่ได้ ไม่ต้องมีมากมายแต่ต้องมีมากพอ ให้แน่ใจว่า 300 เดือนหลังเกษียณเตรียมเงินไว้พอใช้แล้ว ใช้หลักพอเพียงไม่มีคำว่าสาย เริ่มตอนไหนก็เริ่มได้ "คนวัย 40+ ยังไม่สาย เกษียณสบายเป็นจริงได้"