บันทึก Book Talk : Money Summary

บันทึก Book Talk : Money Summary

สรุปกิจกรรม Book Talk โดย วิฑูรย์ กิจสูงบูลย์

วันอังคารที่ 10 สิงหาคม 2564 เวลา 12.15 – 13.15 น.

เผยแพร่ผ่าน YouTube "ศูนย์การเรียนรู้แบงก์ชาติ – BOTLC" (รูปแบบ Premieres)

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

หนังสือ "Money Summary" สรุปเรื่องเงินให้เข้าใจง่าย ประกอบด้วยเนื้อหา 40 เรื่อง ซึ่งผู้เขียนหยิบยกมาเล่า 2 – 3 เรื่อง ร่วมกับประสบการณ์การทำงานและความรู้ด้านการเงิน โดยเริ่มต้นชวนตอบคำถาม

- ถ้าทุกอย่างเป็นไปได้ อยากให้อะไรเกิดขึ้นกับชีวิต เช่น ครอบครัว สุขภาพ การงาน การเงิน การช่วยเหลือสังคม การพัฒนาตนเอง

- ถ้าสิ่งนั้นเกิดขึ้นจริง ความรู้สึก ณ วินาทีนั้นเป็นอย่างไร เช่น อยากมีอิสรภาพทางการเงิน มีสุขภาพที่ดี เมื่อเกิดขึ้นจริง มีความรู้สึกอย่างไร

- สิ่งที่อยากได้ยังไม่เกิดขึ้น อะไรที่เป็นอุปสรรค เช่น เวลา สุขภาพ ภาระต่าง ๆ

อุปสรรคที่ทำให้ไม่สำเร็จมีเรื่องเงินเป็นปัจจัยด้วยหรือไม่

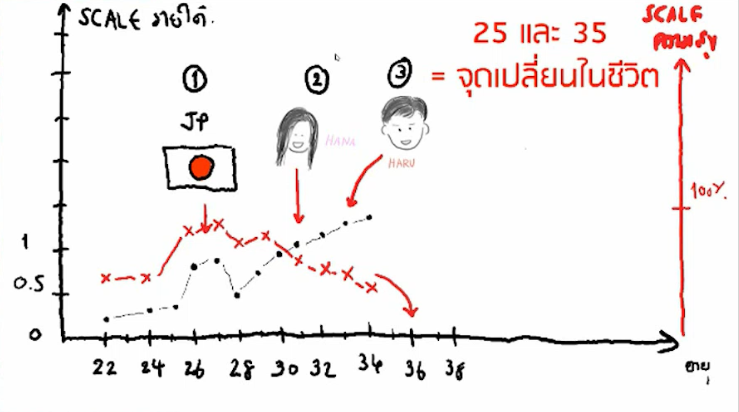

เรื่องเล่าจากประสบการณ์ส่วนตัว เหตุผลของการเขียนหนังสือเล่มนี้ร่วมกับคุณจักรพงษ์ เมษพันธุ์ (Money Coach) เพราะประสบปัญหาเรื่องของการมีชีวิตที่ไม่สมดุล เมื่อเริ่มทำงานอายุ 22 ปี จบปริญญาตรีได้เข้าทำงานในองค์กรที่มั่นคง รายได้เติบโตตามหน้าที่การงาน ช่วงที่รายได้สูงขึ้นมาก Scale รายได้ 0.5 เป็นรายได้ที่ดีสำหรับชีวิต เมื่ออายุ 25 ปี รายได้เพิ่มขึ้นมากเพราะบริษัทส่งไปฝึกงานที่ประเทศญี่ปุ่น ทำให้รายได้สูงกว่าค่าเฉลี่ยปกติ 3 เท่า รวมหักค่าใช้จ่ายและภาษี ก็ยังคงมีเงินเหลือเก็บมาก เมื่อกลับประเทศไทยแม้รายได้จะลดลง แต่ค่าครองชีพรวมกับฐานเงินเดือนในประเทศก็ถือว่ารายได้ดีและเติบโตอย่างต่อเนื่อง เป็นความโชดดีในเรื่องการทำงาน คือได้รับการ Fast Promote ทำให้รายได้พุ่งขึ้นไปสูงมากจนรู้สึกว่าชีวิตไม่เคยมีปัญหาในเรื่องงานและเรื่องเงิน

แต่จุดเปลี่ยนในชีวิตเกิดขึ้นเมื่อช่วงอายุ 35 ปี มีครอบครัวและลูก 2 คน มีลูกคนแรกอายุ 31 ปี และมีลูกคนที่สองอายุ 33 ปี เป็นจังหวะชีวิตที่หนักหน่วงมาก เพราะลูกยังเล็กได้รับ Promote เป็นผู้บริหารองค์กร สิ่งที่ตามมาคือ Scale ความสุขและรายได้ไม่สมดุล สิ่งที่พบคือจุดที่มีความสุขมากคือก่อนแต่งงาน รายได้และความสุขไปในทิศทางเดียวกัน แต่ยิ่งนานวันอายุและรายได้ที่มากขึ้นกลับรู้สึกว่าชีวิตขาดอะไรไปบางอย่างเหตุที่สนใจเรื่องการเงิน คือ Life Style กับสิ่งที่อยากได้เริ่มสวนทางกับสิ่งที่เป็นอยู่ การทำงานหนักสร้างรายได้มาก แต่ทำให้พักผ่อนไม่เพียงพอ มีปัญหาเกี่ยวกับสุขภาพ ไม่มีเวลาดูแลลูก 2 คน ในที่สุดค้นพบว่า เงินอาจไม่ใช่ทุกอย่างในชีวิต แต่เกี่ยวข้องกับ (เกือบ) ทุกอย่างในชีวิต จึงเป็นจุดเริ่มต้นให้สนใจเรื่องการเงิน หนังสือของคุณหนุ่ม (คุณจักรพงษ์ เมษพันธุ์) มีประโยคที่ชอบมากคือ คนเราจนอะไรก็ได้ แต่อย่าจนความคิด เพราะถ้าหยุดคิดจะหยุดพัฒนาตนเอง

ผู้เขียนเริ่มต้นด้วยการคำนวณตัวเลขการเงินตามความรู้ที่มี บวกกับความรู้ที่คุณหนุ่มสอน จนค้นพบหนทางเอาตัวรอดจากสภาวะที่ไม่ต้องการ คือ กลัวไม่มีเงินใช้ ปัจจุบันสิ่งที่ได้ คือ รายได้มากกว่าทำงานประจำ มีเวลาให้ครอบครัวและสุขภาพดีขึ้น บทสรุป คือ เก่งงานไม่พอ ต้องเก่งเงินด้วย เพราะการเก่งเงิน ทำให้มีทางเลือกและแก้ปัญหาชีวิตได้ดีขึ้น

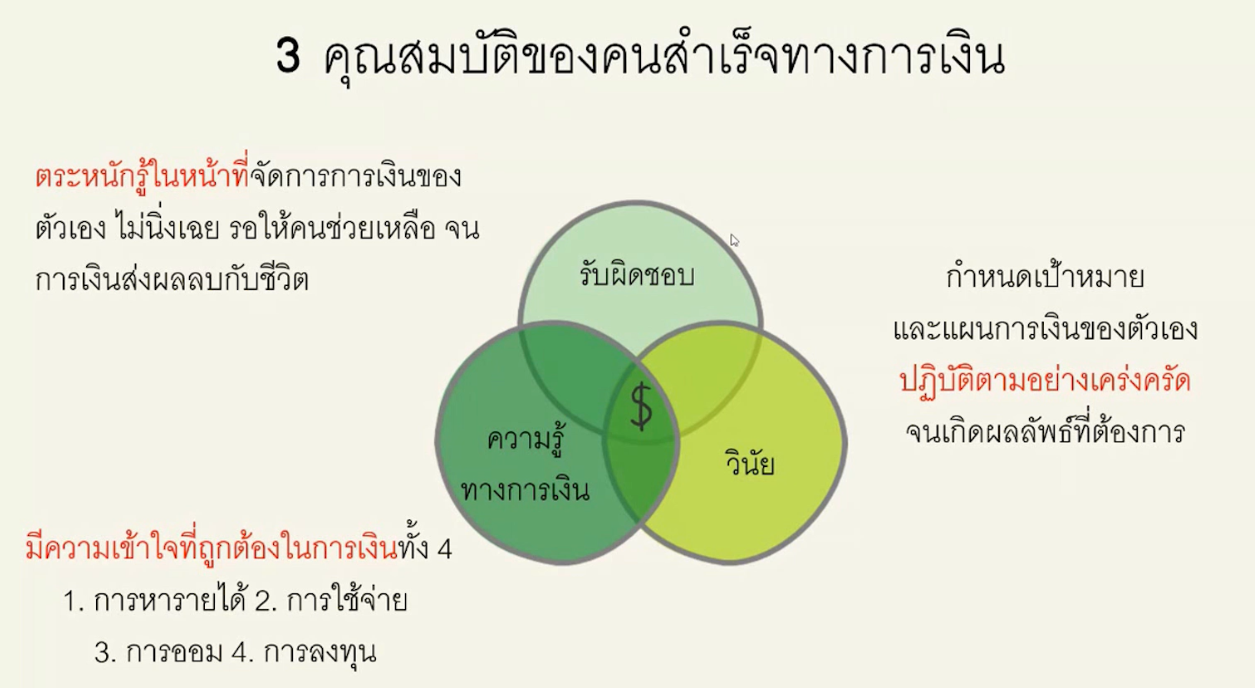

คุณสมบัติของคนที่ประสบความสำเร็จทางการเงิน มี 3 ประการ คือ

- มีความรับผิดชอบ ตระหนักรู้ในหน้าที่จัดการการเงินของตนเอง

- มีวินัย กำหนดเป้าหมายและแผนงานการเงินอย่างเคร่งครัด

- มีความรู้ทางการเงินที่ถูกต้อง

กรณีตัวอย่าง คุณสมศักดิ์ จูนันท์ อดีตพนักงานร้านสะดวกซื้อ ทำหน้าที่ส่งสินค้าจากคลังเข้าร้าน คุณสมศักดิ์ประสบปัญหาการเงิน มีรายได้ 9,700 บาท ต้องกู้เงิน + หนี้ กยศ. + หนี้ทางบ้าน รวมยอดหนี้ทั้งสิ้น 800,000 บาท แต่คุณสมศักดิ์มีวินัยโดยจ่ายหนี้ขั้นต่ำเต็มจำนวน 8,000 บาททุกเดือน ช่วยให้สามารถเจรจา Refinance ทำให้ยอดชำระหนี้ลดลงเหลือ 5,000 บาท / เดือน การ Refinance ช่วยให้คุณสมศักดิ์มีสภาพการเงินในแต่ละเดือนดีขึ้นไม่ต้องกู้หนี้เพิ่ม แต่ก็ยังไม่สามารถปลดหนี้ได้ทั้งหมด จึงทำอาชีพเสริมขายเคสมือถือ โดยการนำสินทรัพย์ที่มีแปลงเป็นเงินสดนำมาซื้อเคสมือถือ ใช้เวลาหลังเลิกงานและวันหยุดขายเพื่อเพิ่มรายได้ นำกำไรมาชำระหนี้สามารถลดยอดหนี้จาก 800,000 บาท เหลือ 150,000 บาท ภายในระยะเวลา 4 ปี ขยายธุรกิจเปิดร้านขายเสื้อผ้าควบคู่กับร้านขายเคสมือถือ สามารถจ่ายเงินเดือนให้ตัวเองและภรรยา มีเงินออมขั้นต่ำ 10% ทุกเดือน ทยอยชำระหนี้ เริ่มสะสมการลงทุนในกองทุนมีสินทรัพย์มูลค่า 2,000,000 บาท จากหนี้ 800,000 บาทภายใน 4 – 5 ปี สามารถเปลี่ยนตัวเองโดยการเพิ่มรายได้ ลดหนี้ มีเหลือลงทุน

ชีวิตผ่อนคลายเมื่อมีรายได้หลายทาง ชีวิตผ่อนคลายคืออะไร รายได้หลายทางคืออะไร รู้ได้จากการตอบคำถามเหล่านี้

- ปัจจุบันมีรายได้กี่ช่องทาง เช่น เงินเดือน รายได้ค่าเช่าบ้าน เงินปันผล กำไรจากธุรกิจ เป็นต้น

- ถ้ารายได้แหล่งที่ใหญ่สุดหายไปหรือลดลงกะทันหันส่งผลกระทบกับการใช้ชีวิตมากหรือน้อยอย่างไร

สิ่งที่ได้เรียนรู้จากการประเมินทั้ง 2 ข้อ คือ ถ้ารายได้หายไปจะกระทบกับชีวิตอย่างไร การมีรายได้หลายทางคือการสร้างทางเลือกเผื่อไว้สำหรับทางรอด จากประสบการณ์ วันที่ตัดสินใจลาออกจากงานประจำเพื่อเปลี่ยนอาชีพ ได้วางแผนล่วงหน้าประมาณ 9 เดือน มาทบทวนว่ารายได้มีกี่ช่องทาง ถ้าแต่ละช่องทางถ้าหายไปมีผลกระทบอย่างไร ประเมินแล้วรายได้หลัก 90% มาจากงานประจำ ส่วนรายได้ดอกเบี้ย หุ้นปันผล รายได้บ้านเช่ามีจำนวนไม่มากพอในระดับเดียวกับงานประจำที่ได้รับ เป็นเหตุผลหนึ่งที่ทำให้ไม่สามารถเปลี่ยนอาชีพทันที

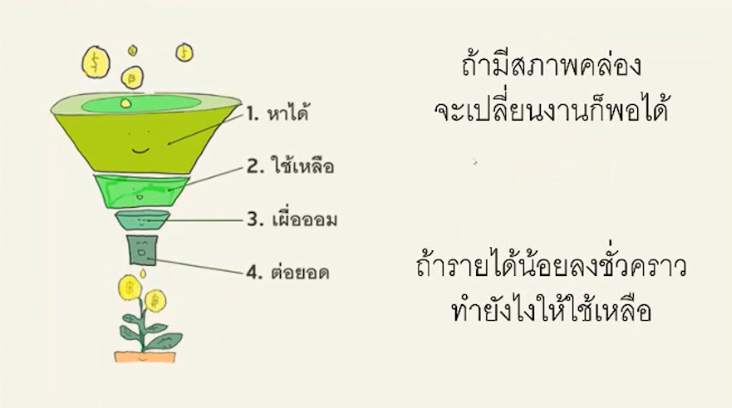

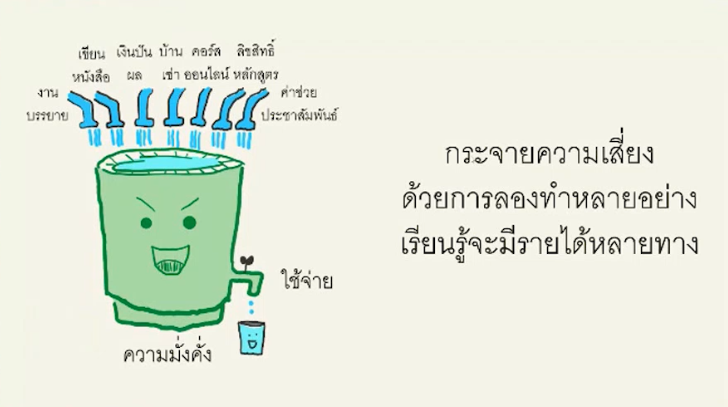

จากภาพถังสีเขียวซ้ายมือ คือ ความมั่งคั่ง ถ้าน้ำในถังมีมากมีความมั่งคั่งมาก ก๊อกน้ำด้านบน คือ รายได้ (เงินเดือน) ที่เข้ามาเติมทำให้ถังมีน้ำสร้างความมั่งคั่งให้มากขึ้น ส่วนก๊อกน้ำด้านล่างน้ำไหลใส่แก้ว คือ ค่าใช้จ่าย ถ้าสามารถควบคุมน้ำในถังให้มีมาก และก๊อกน้ำด้านล่างไหลออกน้อย (ควบคุมค่าใช้จ่าย) ความมั่งคั่งก็จะมีมากตาม แต่สิ่งที่เกิดขึ้น คือ การตัดสินใจเปลี่ยนงานทันทีจะเป็นเหมือนถังสีเขียวขวามือเพราะรายได้หลักช่องทางเดียว 90% มาจากก๊อกน้ำเงินเดือน เมื่อก๊อกน้ำเงินเดือนโดนปิดก็ต้องลุ้นว่าถังจะมีพอให้ใช้จ่ายได้ตามปกติหรือไม่ นี่คือข้อด้อยของการมีรายได้ทางเดียวเพราะกระทบกับการใช้ชีวิต

ตามหลักการจะมี 4 Funnel เหมือนภาพกรวย หาได้(1) คือ ความสามารถในการหาเงินได้มากยิ่งมากยิ่งได้เปรียบ สิ่งที่ต้องคิดต่อมา คือ ทำอย่างไรให้ ใช้เหลือ(2) เพื่อนำไป เผื่อออม(3) โดยการกระจายความเสี่ยงลงทุนในประกัน ออมเงิน สุดท้ายมีเงินบางส่วนนำไป ต่อยอด (4) ทำธุรกิจ ซื้อหุ้น ลงทุนในสินทรัพย์ที่ไม่กระทบต่อการใช้ชีวิต ถ้าต้องการเปลี่ยนงาน สิ่งที่ต้องคิด คือ ต้องมีสภาพคล่องให้มากพอ ถ้ารายได้ลดลงชั่วคราวต้องทำอย่างไรให้ใช้เหลือ

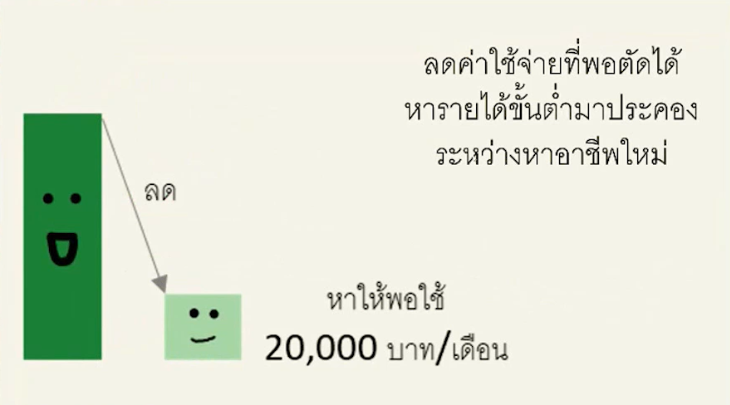

ประสบการณ์ส่วนตัวของผู้เขียนใช้การลดค่าใช้จ่าย เพราะรายได้ประจำสูงมากเมื่อลดลง 90% ไม่อยากให้กระทบกับเงินสะสมมากเกินไป ต้องใช้ให้เหลือมากขึ้นโดยตัดค่าใช้จ่ายที่ไม่จำเป็น ขณะเปลี่ยนงานไม่มีหนี้สิน และมีรายได้จากภรรยาช่วยดูแลค่าใช้จ่ายหลักในบ้าน มีรายได้ 20,000 บาทมาจาก 2 ช่องทาง คือ หุ้นปันผลและรายได้ค่าเช่าบ้าน ใช้เงิน 20,000 บาท / เดือนในการเรียนรู้พัฒนาตนเอง ทำอย่างอื่นเพิ่ม โดยกระจายความเสี่ยงด้วยการทำหลาย ๆ อย่าง เพื่อเรียนรู้ที่จะทำให้มีรายได้หลายทาง

การมีช่องรายได้มาก ๆ ถ้าหายไป 1 ช่องไม่กระทบกับการใช้ชีวิต รายได้หลายช่อง อันดับแรก คือ ขายของตลาดนัดซึ่งพบว่าไม่ใช่สิ่งที่ชอบเพราะเป็นคนคุยไม่เก่งทำได้ 1 วันก็เลิก ต่อมาขายเสื้อผ้าเด็กออนไลน์ทำร่วมกับภรรยาก็ไม่ประสบผลสำเร็จ จึงเข้าสู่วงการขายตรงเพราะรายได้ดี โดยไปฟังสัมมนาที่ต่างประเทศก็ยังไม่ใช่สิ่งที่ชอบ ไปเป็นอาจารย์พิเศษสอนที่มหาวิทยาลัย เพราะชอบสอน ชอบแบ่งปัน เป็นสิ่งที่ชอบแต่รายได้ไม่สม่ำเสมอ และต้องสอบให้ได้ปริญญาโทและเอกเพื่อจะสอนได้ แต่ไม่มีโอกาสได้เรียนเพราะทำงานในองค์กรมาตลอด จึงเป็นอาชีพที่ไม่เหมาะ ต่อมาไปเรียนเป็นนักวางแผนการเงิน ไปลองขายผลิตภัณฑ์ด้านการเงิน ไปเรียน Life Coach เป็นสิ่งที่ดีมาก ๆ ส่งผลต่อชีวิตในปัจจุบัน เริ่มงานแปลเอกสาร เป็นผู้ช่วยวิทยากร สิ่งเหล่านี้ค่อย ๆ นำไปสู่สิ่งที่ชอบในปัจจุบัน ใน 6 เดือนแรกรายได้ลดลงมาก เพราะอาชีพที่ทำเป็นสิ่งที่ทั้งชอบและไม่ชอบ แต่ทำให้ได้ค้นพบว่าชอบอะไร และทำในสิ่งที่อยากทำคือนักเขียน เมื่อเข้าสู่วงการวิทยากร เป็นนักเขียนรับจ้าง (Ghost Writer) รายได้เริ่มสูงขึ้นเรื่อย ๆ เป็นคอลัมนิสต์ให้เพจดัง ๆ เป็นล่าม ที่ปรึกษา นักพูด (Keynote Speaker) สุดท้ายอาชีพไหนที่ชอบก็เก็บไว้เป็นก๊อกน้ำใหม่ เวลาผ่านไปปีกว่า ๆ รายได้สูงกว่าการทำงานในองค์กร ปัจจุบันมีรายได้หลัก ๆ ช่องทางใหญ่ ๆ คือ รายได้จากการบรรยาย รายได้จากลิขสิทธิ์ทางปัญญา รายได้จากการลงทุน กำไรจากบริษัท การมีรายได้หลายช่องทางทำให้มีทางเลือกมากขึ้น และพยายามกระจายสัดส่วนช่องทางรายได้ให้เหมาะสมกับ Life Style จึงเป็นที่มาของ ชีวิตผ่อนคลาย เมื่อมีรายได้หลายทาง

สุขภาพการเงินของเราดีแค่ไหน เช็คได้จากการตอบคำถามง่าย ๆ 6 ข้อ คือ

- มีเงินเก็บมากกว่า 10% ในแต่ละเดือน

- ไม่มีหนี้บริโภค หรือ สินเชื่อส่วนบุคคลค้างชำระ

- มีเงินชดเชย กรณีประสบสถานการณ์ไม่คาดฝัน หรือเกิดอุบัติเหตุ

- มีเงินฉุกเฉินเลี้ยงชีพได้ 6 – 12 เดือนติดต่อกัน กรณีไม่มีรายได้

- สามารถบริหารจัดการภาษี และมีเงินลงทุนสำหรับลดหย่อนภาษี

- มีแผนการเงินสำหรับเกษียณ และกำลังทำตามแผน

คำตอบ "ใช่" มากเท่าไรแสดงว่า สุขภาพทางการเงินแข็งแรงมาก เปรียบเทียบกับร่างกายที่มีสุขภาพดี สุขภาพการเงินก็เช่นเดียวกัน คำถามทั้ง 6 ข้อใช้สำหรับตรวจสอบสุขภาพทางการเงิน เป็นหลักการที่ชื่อว่า MONEY FITNESS

เทคนิคที่ได้เรียนรู้จาก MONEY FITNESS คือ การทำตามทีละข้อและทำอย่างมีหลักการมีโอกาสสูงมากที่ทำให้มีสุขภาพการเงินดี และสามารถเกษียณได้อย่างมีความสุข

- สภาพคล่องดี คือ มีเงินเหลือเก็บมากกว่า 10% ได้มาแล้วใช้ไป แต่มีเหลือเก็บ

- ปลอดหนี้จน คือ หนี้บริโภคค้างชำระเป็นศูนย์

- พร้อมชนความเสี่ยง คือ มีประกันสังคม ประกันสุขภาพ ประกันอุบัติเหตุ

- มีเสบียงสำรอง คือ มีเงินฉุกเฉินใช้ 6 – 12 เดือน

- คำนวณภาษีด้วยตนเอง

- มีแผนเกษียณสำหรับตนเองชัดเจน

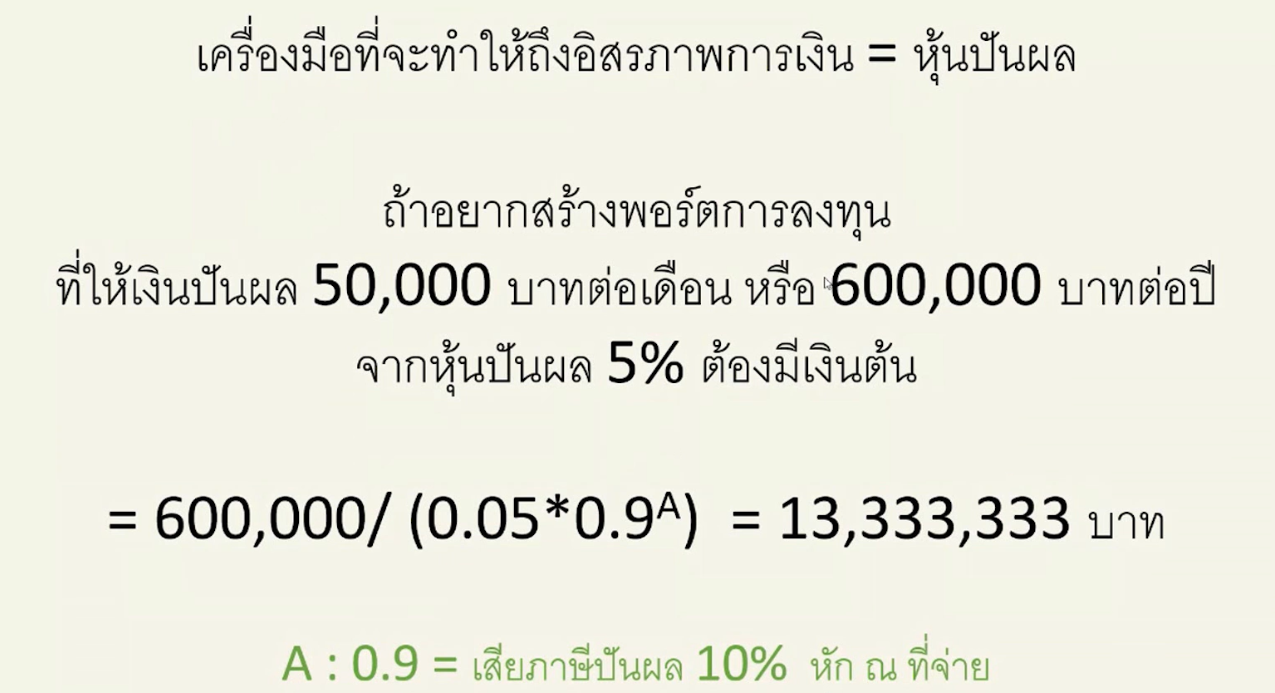

จากประสบการณ์ส่วนตัว เริ่มจากเทคนิค เงินที่ไม่เห็น คือเงินที่ไม่ได้ใช้ ทุก ๆ วันที่ 25 ที่ได้รับเงินเดือนจากบริษัทฯ โอนเข้ากองทุน Provident Fund เป็นการเก็บเงินแบบหักอัตโนมัติและหักสูงสุดตามที่หักได้ เสริมด้วยทำประกันสังคม เพื่อให้มีเสบียงสำรอง โดยกันเงินโบนัส 2 เดือนล่าสุดเก็บสะสมไว้ใช้สำรอง 6 เดือน และทำประกันสุขภาพ การมี Provident Fund ยังช่วยประหยัดภาษี เพิ่มเติมด้วยการวางแผนเกษียณ ตั้งเป้าหมายนอายุ 60 ปี มีรายได้ต่อเดือน 50,000 บาท ไม่มีภาระค่าใช้จ่ายเรื่องครอบครัว บ้าน รถ แล้วเริ่มวางแผนสะสมเงินก้อนจากการทำงาน เมื่อถึงวัยเกษียณจะนำเงินก้อนทั้งหมดไปลงทุนในหุ้นปันผลเพื่อให้เงินทำงาน จากการคำนวณถ้าต้องการสร้างพอร์ตการลงทุนที่ให้เงินปันผล 50,000 บาท / เดือน หรือ 600,000 บาท / ปี จากหุ้นปันผล 5% ต้องมีเงิน 13,333,333 บาท

ตัวเลข 0.9 มาจากไหน คือ เงินปันผลที่ได้จากหุ้นถูกหักภาษีหัก ณ ที่จ่าย 10% เพราะฉะนั้นอยากได้ 600,000 บาท ต้องทำให้ได้มากกว่า 600,000 บาท เพราะเมื่อหักภาษีแล้วจะเหลือ 50,000 บาทตามที่ต้องการ สรุปคือหากต้องการมีเงินใช้หลังเกษียณ 50,000 บาท ต้องมีเงินต้นโดยประมาณ 13,333,333 บาท มีหุ้นที่ให้ผลตอบแทน 5% จริง สามารถค้นหาได้จาก www.set.or.th หุ้นที่ให้ผลตอบแทนดังกล่าวมีในตลาดหลักทรัพย์ แต่อัตราเงินปันผลจะไม่คงที่ตลอด ก่อนลงทุนจะต้องวิเคราะห์และเรียนรู้เพิ่มเติม

เงิน 13,333,333 บาทได้มาอย่างไร กรณีไม่ได้ทำธุรกิจ ไม่มีมรดก สามารถใช้พลังทวีของดอกเบี้ยทบต้นผ่านการลงทุนใน RMF ได้ เพราะ 1) ถอน-ซื้อ-ขายไม่ได้ ทำให้มีวินัย 2) ลดหย่อนภาษีได้ทุกปี แต่ไม่ได้หมายความว่าเป็นวิธีที่ดีที่สุด ซึ่งจะต้องวิเคราะห์เพื่อให้เหมาะสมกับตนเอง

สุขภาพการเงินคล้ายกับการเปลี่ยนตัวเองจากคนที่มีโรคประจำตัวให้เป็นคนที่มีสุขภาพแข็งแรง ทำให้มีเหลือออม 10% ปลดหนี้หมด เก็บเงินสำรอง ทำประกันควบคุมความเสี่ยง แล้ววางแผนการเงิน พัฒนาทีละข้อเพื่อที่จะเติบโต และมีสุขภาพการเงินที่แข็งแรง