บันทึก Book Talk : นี่เงินเดือนหรือเงินทอน

บันทึก Book Talk : นี่เงินเดือนหรือเงินทอน

สรุปกิจกรรม Book Talk โดย โอมศิริ วีระกุล

วันอังคารที่ 14 กันยายน 2564 เวลา 12.15 – 13.15 น.

เผยแพร่ผ่าน YouTube "ศูนย์การเรียนรู้แบงก์ชาติ – BOTLC" (รูปแบบ Premieres)

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

ภาพรวมของหนังสือเป็น 30 ความเรียง เรื่องชีวิตและการเงินฉบับอารมณ์ดีที่จะช่วยให้เงินเดือนไม่กลายเป็นเงินทอน เนื้อหาแบ่งออกเป็น 3 ส่วน คือ

- Money ภาพรวมของเงิน

- Life มิติ มุมมองของชีวิตที่เกี่ยวข้องกับเงินและการลงทุน

- Balance ความสมดุลของเงินกับชีวิต ให้แง่คิดในการดำเนินชีวิต

ตัวอย่างเรื่องที่สามารถนำไปประยุกต์ใช้ในชีวิตทางการเงินเพื่อให้เกิดความสมดุล เช่น

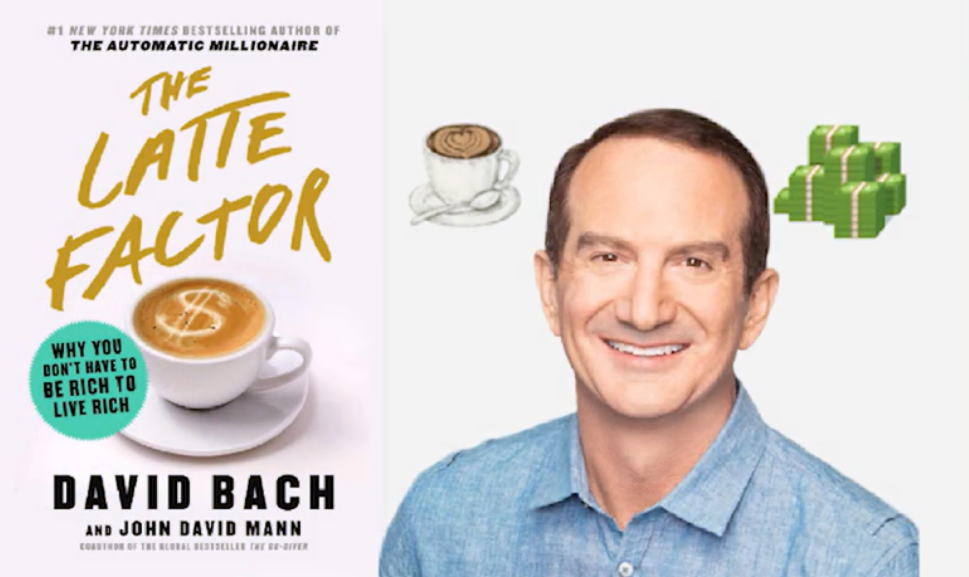

- Latte Factor พร้อมวิธีการประยุกต์ใช้

- Next 10 Years Challenge นำไปประยุกต์ใช้ในเรื่องการเงินกับชีวิตประจำวันได้อย่างไร

- Margin of Safety การใช้ Margin ในการลงทุน หรือการกู้มาลงทุน บทเรียน แง่คิดต่าง ๆ ในการบริหารเงินเบื้องต้น

- House money Effect ทฤษฎีการได้เงินมา ส่งผลต่อการตัดสินใจในการใช้เงินอย่างไร

- DINKs เรื่อง Segmentation ส่งผลอย่างไรต่อชีวิตการเงิน

- Money Heist ซีรีส์ชื่อดังของสเปน เรื่องราวการโจรกรรมธนาคารกลาง

- Money Ball ภาพยนตร์ที่ให้แง่คิดเกี่ยวกับการใช้ข้อมูล การบริหารเงิน และการจัดการทรัพยากร

Latte Factor คุณ David Bach คอลัมน์นิสต์ที่มีความรู้ด้านการลงทุน บรรยายเรื่องการบริหารเงิน การลงทุน วันหนึ่งไปบรรยายในที่สาธารณะเรื่องการจัดการเงิน การออม มีหญิงสาวคนหนึ่งยกมือเพื่อสอบถาม David Bach ว่าสิ่งที่กล่าวน่าสนใจ หลักการดีสามารถนำไปปฏิบัติได้จริง แต่ปัญหาของหญิงสาวคือที่ David Bach กล่าวเหมาะสำหรับผู้ที่มีรายได้มากพอสมควร แต่ผู้ที่มีรายได้น้อยแบบหญิงสาวจะไปหาเงินออม หรือจัดการเงินได้อย่างไร ขณะนี้ยังขัดสนสภาพคล่อง จะทำแบบนี้ได้อย่างไร เป็นปัญหาที่น่าสนใจมาก David Bach ให้หญิงสาวเล่ากิจวัตรประจำวันตั้งแต่ตื่นนอน ภาพรวมการใช้ชีวิตประจำวันเป็นอย่างไร และมีการใช้จ่ายอะไร จนกระทั่งเข้านอน หญิงสาวได้เล่าให้ฟัง หลังจากนั้น David Bach จึงถามไปว่านี่คือภาพรวมใช่หรือไม่ แล้ววันต่อไปกิจวัตรเหมือนเดิมหรือไม่ หญิงสาวจึงเล่าซ้ำและพบว่าส่วนใหญ่จะคล้าย ๆ กันในแต่ละวัน มีข้อแตกต่างบ้างเล็กน้อย แต่ที่เหมือนกันทุกวันใน life style ของหญิงสาว คือ ทุกเช้าจะซื้อกาแฟ latte ซึ่ง David Bach สงสัยทำไมต้องซื้อทุกเช้า จึงได้สอบถามราคากาแฟจากหญิงสาว และ David Bach ได้ตั้งคำถามว่าเป็นไปได้หรือไม่ถ้าจะลดการซื้อกาแฟ latte ทุกเช้าเหลือสัปดาห์ละ 2 วันหรือ 3 วัน และนำเงินที่ไม่ได้ซื้อกาแฟกลับมาเป็นเงินเก็บ จึงเป็นที่มาของ Latte Factor เป็นประเด็นที่มีการแบ่งปันและกล่าวถึง เพราะการลดค่าใช้จ่ายกาแฟจากกรณีศึกษาดังกล่าวไม่ได้หมายความว่าทุกท่านต้องงดดื่มกาแฟ แต่เป็นการสร้างวิธีการอันชาญฉลาดที่จะช่วยให้ไม่ต้องจ่ายเงินที่คิดว่าต้องใช้ทุกวัน อาจต้องมีการสำรวจให้ดีว่าสิ่งที่จ่ายไปทุกวันมีความจำเป็นมากหรือไม่ นอกเหนือจากกาแฟ อาจเป็นเรื่องของชาไข่มุก ไม่ต้องซื้อทุกวันก็ได้ถ้าไม่จำเป็นจริง ๆ เรื่องเหล่านี้เกี่ยวข้องกับพฤติกรรม ความเคยชิน การบริโภคจนหลงลืมว่าจริง ๆ สามารถลดทอนได้ และนำเงินดังกล่าวกลับมาเป็นเงินเก็บในเบื้องต้น ทุกท่านสามารถนำ Latte Factor มาประยุกต์ใช้ในชีวิตประจำวัน โดยสำรวจค่าใช้จ่ายประจำและทบทวนสิ่งที่ไม่มีความจำเป็นสามารถลดทอนและนำกลับมาเป็นเงินเก็บ

Next 10 Years Challenge เป็น campaign ที่ Facebook สร้างขึ้นให้ user นำรูป 10 ปีที่แล้วมาเปรียบเทียบกับ 10 ปีต่อมาเพื่อดูการเปลี่ยนแปลง จากการทดลองของมหาวิทยาลัยแห่งหนึ่ง ทำการสำรวจและทดลองเรื่องความแก่ชราทดสอบกับพฤติกรรมการบริหารและการออมเงิน โดยแบ่งการทดลองออกเป็น 2 ครั้ง การทดลองครั้งแรกทำการสแกนใบหน้าของผู้ทดลอง หลังจากนั้นให้ทำแบบสอบถาม คำถามคือ ถ้ามีเงิน 1,000 ดอลลาร์จะนำไปทำอะไร คำตอบมีให้เลือกคือ ท่องเที่ยว shopping ซื้อของกิน นำไปออม ลงทุน ผู้ทดลองเกิน 50% ตอบว่านำไปท่องเที่ยวและ shopping การทดลองครั้งที่สองให้ผู้ทดลองสวม Virtual Reality (VR) เพื่อให้เห็นตัวเองในอายุ 60, 70 และ 80 ปี ให้ทราบในอนาคตเมื่อแก่ชรามีรูปร่าง หน้าตาอย่างไร และให้ทำแบบสอบถามชุดเดิม คำตอบที่ได้คือ การนำเงินไปออมมากขึ้น สัดส่วนนำเงินไปลงทุนก็เพิ่มขึ้นเพื่อใช้ในยามเกษียณ ดังนั้นเรื่องของการออม การวางแผนการเงิน การลงทุน จากการทดลองสรุปได้ว่าทุกคนมีความสนใจในการออมเงินและลงทุน เพียงแต่ขาดแรงจูงใจในการกระทำดังกล่าว และยังไม่เห็นประโยชน์ของการออมหรือลงทุน ดังนั้นการสร้างแรงจูงใจหรือการสร้างแบบจำลองตัวอย่างทำให้รู้ว่าในอนาคตเมื่ออายุมากขึ้น อยากมีชีวิตบั้นปลายแบบมั่งคั่งหรือมีชีวิตแบบลำบากอยู่ที่การบริหารจัดการเงินในปัจจุบันนั่นเอง การทดลองส่งผลต่อความคิด พฤติกรรม การบริหารจัดการเงินคนหนุ่มสาว เป็นการประยุกต์โดยนำ Next 10 Years Challenge มารวมกับงานวิจัยนี้

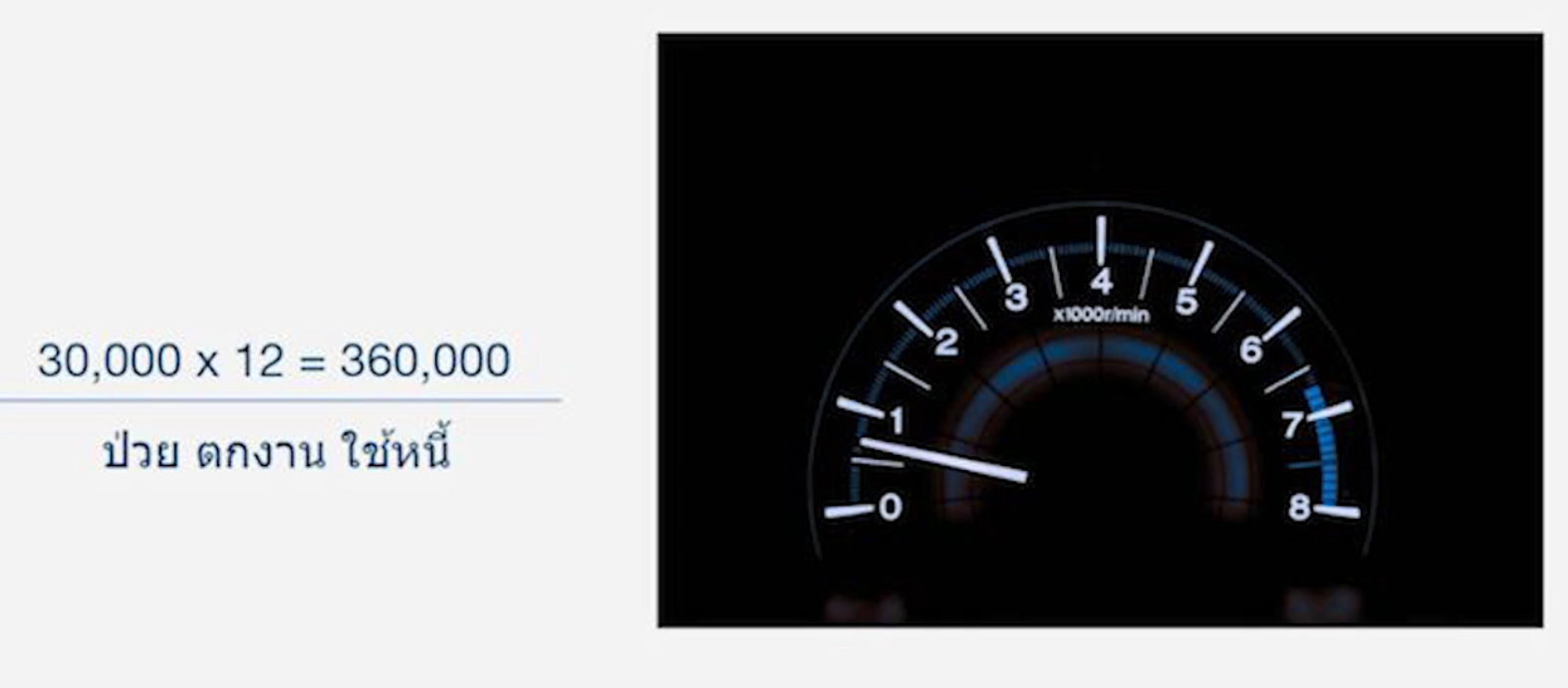

Margin of Safety สามารถนำมาเชื่อมโยงกับการเงินส่วนบุคคล (Personal Finance) ถ้าท่านใดขับรถ เวลาขับรถความเร็วระดับหนึ่งต่อให้ขับเร็วมากต้องมีการเว้นระยะห่างจากรถคันหน้ากับรถของท่านในระยะที่ปลอดภัยเมื่อเกิดเหตุการณ์ที่ไม่สามารถคาดการณ์ได้ ระยะห่างดังกล่าวนั้นคือ margin of safety ที่สามารถนำ มาประยุกต์ใช้กับการบริหารความเสี่ยง (Risk Management) ที่เกี่ยวข้องกับการเงินส่วนบุคคลโดยเฉพาะเงินออม เงินฉุกเฉินและสภาพคล่อง เงินสำรองฉุกเฉินเป็นพื้นฐานการเงินส่วนบุคคล โดยเฉพาะปัจจุบันที่กำลังเกิดโรค COVID-19 ไม่สามารถคาดการณ์ได้ว่าโรคจะสิ้นสุดเมื่อไร แน่นอนโรคนี้สร้างความเสียหายต่อสภาพเศรษฐกิจ ความมั่นคงด้านการงานและการเงิน ดังนั้นเมื่อเกิดเหตุการณ์ดังกล่าวการเงินส่วนบุคคลในส่วนของเงินสำรองฉุกเฉินที่ต้องมีมากขึ้นจาก 6 เดือนเป็น 12 เดือนหรือมากกว่ายิ่งดี เช่น ถ้ามีค่าใช้จ่ายต่อเดือนโดยเฉลี่ย 30,000 บาท ต้องมีเงินสำรองฉุกเฉินอย่างน้อย 360,000 บาทต่อปี ส่วนการมีรายได้เพียงทางเดียวเสี่ยงมาก ควรมีรายได้หลายช่องทางช่วยเพิ่มเงินออมและเงินสำรองฉุกเฉิน การมีทักษะและความรู้ด้าน margin of safety และ personal finance จะช่วยได้มาก

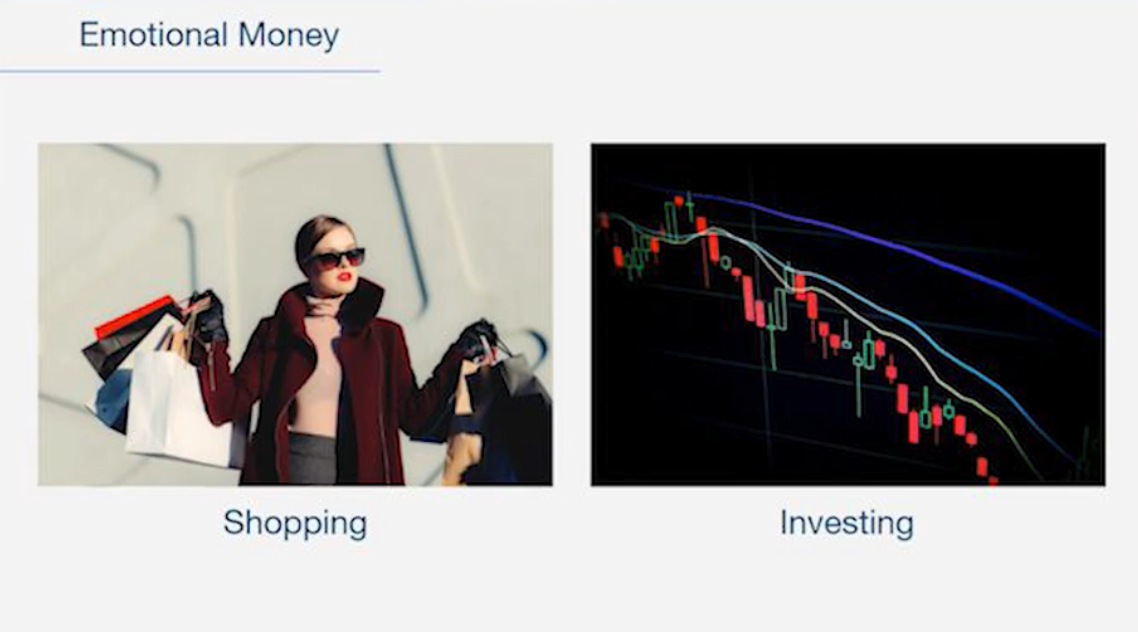

House money Effect ทุกครั้งที่ได้รับรายได้มักจะมีอารมณ์ความรู้สึกเกี่ยวข้องกับการตัดสินใจใช้เงินนั้นเสมอ และมีความเกี่ยวข้องกันอย่างไร จากการทดลองการรับรู้ว่าเงินที่ได้มาโดยเฉพาะที่มาของเงินมักส่งผลต่อการตัดสินใจในการใช้เงินนั้น มีการทำการสำรวจกรณีของคนที่ได้เงินมาจากการเสี่ยงโชค เช่น การซื้อลอตเตอรี่ได้เงินรางวัลจำนวนมาก กับคนที่ทำงานและได้เงินเดือนที่ใกล้เคียงกัน ส่งผลต่อการใช้เงินอย่างไร ภาพรวมของผลการทดสอบพบว่า เงินที่ได้รับจากการเสี่ยงโชคมักนำไปใช้จ่ายซื้อสินค้าเพื่อตอบสนองความต้องการของตนเอง ในทางตรงข้ามเงินที่ได้จากการทำงาน กลับมีวิธีการคิดและเห็นคุณค่าของเงินมากกว่า มีการแบ่งเงินส่วนหนึ่งไปออมและลงทุนเพิ่มเติม สาเหตุเกิดจากเงินรางวัลที่ได้จากการเสี่ยงโชคได้มาง่ายมักไม่เห็นคุณค่า แต่เงินที่ได้จากการทำงานหนักเมื่อได้รับจะเห็นคุณค่า มีการบริหารจัดการเงินได้ดีกว่า แต่บางครั้งเมื่อทำงานหนักมากก็อาจนำเงินที่ได้ไปซื้อสินค้าเพื่อตอบสนองความต้องการได้ แต่ควรต้องมีการบริหารจัดการเงินที่ดีด้วย

DINKs คนกลุ่ม DINKs (Double Income No Kids) คือ คนที่มีชีวิตคู่มีรายได้สองเท่าไม่มีบุตร ปัจจุบันกลุ่ม DINKs เป็นกลุ่มที่ขยายตัวมากขึ้นในหมู่คนรุ่นใหม่ คือแต่งงานและตัดสินใจไม่มีบุตร เพียงใช้ชีวิตคู่ไปด้วยกัน สาเหตุจาก life style ที่เปลี่ยนไป ค่าใช้จ่ายที่สูงขึ้น กลุ่ม DINKs มีมากขึ้นและเกิดขึ้นในหลายประเทศทำให้โครงสร้างประชากรเปลี่ยน โดยเฉพาะในประเทศไทยเห็นได้ชัดสังคมผู้สูงอายุมีมากขึ้นจากคู่แต่งงานมีบุตรน้อยลง ประเด็นนี้นำมาสู่ความชัดเจนข้อดีของกลุ่ม DINKs คือการไม่มีบุตรทำให้มีการประเมินและวางแผนล่วงหน้าเพื่อดูแลตัวเอง ต้อง focus ชีวิตวัยเกษียณหรือวัยที่ไม่ได้ทำงานประจำ ร่างกายเสื่อมสภาพ ต้องมีวิธีปกป้องดูแลตนเองและการบริหารจัดการเงินให้รองรับวัยเกษียณ retirement plan สำคัญมาก กลุ่ม DINKs หรือไม่ใช่กลุ่ม DINKs สามารถวางแผนได้เหมือนกัน ถ้าจะเกษียณที่อายุ 60 ปี อยากมีค่าใช้จ่าย 50,000 บาทต่อเดือนหลังเกษียณ มีอายุถึง 85 ปี ต้องมีเงินรวม 15,000,000 บาท เป็นแผนที่เห็นภาพรวม ถ้าปัจจุบันเราอายุ 25 ปี 30 ปี หรือ 35 ปี ถ้าอยากเกษียณด้วยตนเองและปลอดภัยควรต้องมีเงินก้อนก่อนเกษียณเท่าไร

Money Heist ซีรีส์จากสเปนเรื่องการโจรกรรมธนาคารกลางเพื่อปล้นเงิน เป็นการรวบรวมยอดฝีมือในการปล้น และ gimmick ของตัวละครคือมีการตั้งชื่อตัวละครเป็นชื่อเมืองหลวงต่าง ๆ มี professor บงการอยู่เบื้องหลังการโจรกรรมและมีการวางแผนอย่างแยบยล ข้อคิดสำคัญของ Money Heist ไม่ใช่แค่ปล้นเงิน แต่เป็นการปล้นโดยอาศัยระยะเวลา การเข้าปล้นธนาคารกลางโดยปกติโจรเมื่อได้เงินก็จะออกจากธนาคาร แต่สำหรับ Money Heist ปล้นโดยการยึดธนาคารกลางได้เงินสดไปส่วนหนึ่ง แต่สิ่งหนึ่งที่ยึดได้มากกว่า คือ การถ่วงเวลากับเจ้าหน้าที่ตำรวจให้นานที่สุด เพื่อไปยังแท่นพิมพ์เงินให้พิมพ์เงินต่อเนื่อง ยิ่งมีการถ่วงเวลากับตำรวจนานเท่าไร ก็สามารถพิมพ์เงินได้มากขึ้นจากแท่นพิมพ์เงิน เป็นอีกมุมหนึ่งที่น่าสนใจมากว่า เงินก็เป็นเรื่องสำคัญ แต่เรื่องเวลาในการผลิตเงินก็สำคัญไม่แพ้กัน

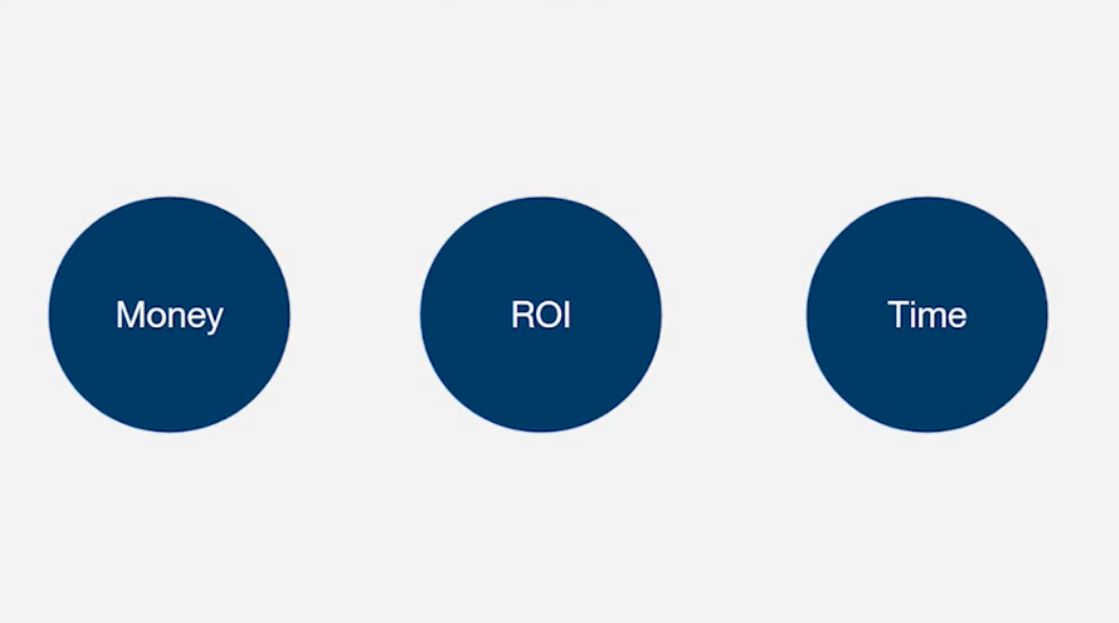

ดร.นิเวศน์ เหมวชิรวรากร นักลงทุนคุณค่า (Value Investor (VI)) กล่าวถึงหลักแก้ว 3 ประการที่สำคัญมาก ๆ ในเรื่องการบริหารเงินและการลงทุนให้เกิดความมั่งคั่งและยั่งยืน โดยแก้ว 3 ประการ ประกอบด้วย 1) เงินตั้งต้น เริ่มต้นจากเงินออม เงินสำรองฉุกเฉิน นำไปลงทุนและต้องมีการศึกษาก่อนการลงทุน 2) ROI (Return on Investment) อัตราผลตอบแทนและต้องรับความเสี่ยงได้ 3) ระยะเวลา การมีระยะเวลาในการออมหรือลงทุนเป็นระยะเวลายาว ๆ สามารถทำให้เงินต้นเมื่อรวมกับอัตราผลตอบแทนจะค่อย ๆ เติบโตและมากขึ้น หลักคิดแก้ว 3 ประการ เน้นในเรื่องการให้ความสำคัญกับคุณค่าด้านเวลาในการลงทุน

Money Ball ภาพยนตร์ที่สร้างจากเรื่องของทีมเบสบอล Oakland Athletics ณ เวลาที่กำลังจะล้มละลาย มีปัญหาด้านการเงิน ทำให้ทีม Oakland Athletic ต้องขายผู้เล่นมือดีออกไปเพื่อนำเงินมาใช้จ่ายให้ทีมสามารถดำเนินและแข่งขันต่อไป ทีมได้จ้างโค้ชเข้ามาใหม่คือ Billy Beane เพื่อแก้ปัญหาวิกฤตในทีม ทั้งเรื่องผู้เล่น การเงิน สิ่งสำคัญในการแก้ไข คือ ทีมได้นักคณิตศาสตร์เข้ามาเป็นส่วนหนึ่งในการแก้ไขปัญหาคือ Perter Brand ทั้ง Peter Brand และ Billy Beane ได้มีการหารือกันว่าจริง ๆ ทีมกำลังประสบปัญหาเรื่องของรายได้มาก ผู้เล่นที่ดีก็ถูกขายไป ผู้เล่นที่เหลือฝีมือไม่โดดเด่นมากแค่ประคับประคองทีมได้ ข้อสำคัญคือ Billy Beane สามารถยกระดับทีมได้โดยไม่จำเป็นต้องใช้เงินจำนวนมากในการกอบกู้สถานการณ์กลับคืนมา โดยใช้วิชาสถิติค้นหาผู้เล่นยอดฝีมือที่ถูกมองข้ามจากแมวมองหรือจากทีมอื่น ๆ เข้ามาสู่ทีม Billy Beane เก็บข้อมูลของผู้เล่นมากมายในแต่ละตำแหน่ง นำข้อมูลของผู้เล่นมาวิเคราะห์เปอร์เซ็นต์ในการทำหน้าที่ในตำแหน่งนั้น ในที่สุด Billy Beane ก็พบผู้เล่นของแต่ละตำแหน่งที่มี percent การตี การขว้าง การวิ่งรับดีมากแต่ถูกมองข้าม และที่สำคัญ คือ ค่าตัวของผู้เล่นเหล่านั้นราคาถูกมากจนตลาดมองข้ามไป จึงเริ่มกลยุทธ์ซื้อผู้เล่นที่มีฝีมือแต่ถูกมองข้ามเข้ามาสู่ทีม Oakland Athletic ทำให้ผู้เล่นของทีม Oakland Athletic มาจากหลากหลายที่สามารถสร้างผลงานทำให้ทีม Oakland Athletic กลับมาทำผลงานอีกครั้ง หลังจากกอบกู้สถานการณ์และการทำงานของทีมลงตัวมากขึ้น ผู้เล่นแต่ละตำแหน่งสามารถแสดงศักยภาพทำแต้มเก็บชัยชนะให้ทีม จากที่ตกต่ำจนสร้างชื่อเสียงให้ทีมมีสถิติชนะใน league เบสบอลมากที่สุดในปีนั้น เป็นปรากฎการณ์ครั้งหนึ่งใน league เบสบอลของสหรัฐอเมริกา เป็นการเชื่อมโยงเรื่องการเงิน กับข้อมูลที่ Perter Brand นักคณิตศาสตร์เอามาช่วยทีมนั่นเอง

ปัจจุบันข้อมูลมีความสำคัญมาก ทุกคนสร้างข้อมูลได้โดยการทำบัญชีรายรับรายจ่าย และควรทำทุกวัน ทำให้ทราบว่าในแต่ละเดือนมีรายรับ-รายจ่ายอะไร ใช้เงินไปกับการจ่ายที่จำเป็นหรือไม่ และนำมาวิเคราะห์พฤติกรรมการใช้เงิน ว่าใช้เงินไปกับสิ่งใดมากที่สุด สิ่งใดน้อยที่สุด ค่ากลางคืออะไร สามารถนำมาพยากรณ์การใช้จ่ายเงินในอนาคต การพยากรณ์บ่อย ๆ ประเมินเห็นภาพชัดอนาคตมีค่าใช้จ่ายอะไร ทำให้กลับมาตั้งหลักในการวางแผนจัดการเตรียมความพร้อมในเรื่องการเงินได้มากขึ้น ช่วยลดความเสี่ยง Money Ball เป็นหลักการง่าย ๆ สามารถนำมาประยุกต์ใช้ในเรื่องการบริหารเงิน การทำบัญชีรายรับ-รายจ่าย การวางแผนการเงินล่วงหน้าได้อย่างมีประสิทธิภาพ

การออม การลงทุน การบริหาร และการวางแผนเกษียณ มีปัจจัยสำคัญ 2 เรื่อง คือ 1) การให้ความสำคัญกับระยะเวลาในการลงทุน ยิ่งมีระยะเวลาลงทุนนานจะให้ประโยชน์สูงสุด 2) ข้อมูลพฤติกรรมการใช้จ่ายส่วนตัว ยิ่งมีมากเท่าไร ช่วยให้สามารถวิเคราะห์เตรียมความพร้อมในการรับมือกับความเสี่ยง และวางแผนการเงินล่วงหน้าได้

ทุกเรื่องที่กล่าว นำศาสตร์หลาย ๆ ด้านมาประยุกต์ใช้ร่วมกับพฤติกรรมการใช้เงิน และการบริหารเงินให้เกิดประโยชน์มากที่สุด ก่อให้เกิดการเรียนรู้และการประยุกต์ใช้เพื่อไม่ให้เงินเดือนกลายเป็นเงินทอน