บันทึก Book Talk : เปลี่ยนสันดานสร้างอิสรภาพทางการเงิน

บันทึก Book Talk : เปลี่ยนสันดานสร้างอิสรภาพทางการเงิน

สรุปกิจกรรม Book Talk โดย กวี ชูกิจเกษม

วันอังคารที่ 12 ตุลาคม 2564 เวลา 12.15 – 13.15 น.

เผยแพร่ผ่าน YouTube "ศูนย์การเรียนรู้แบงก์ชาติ – BOTLC" (รูปแบบ Premieres)

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

รายได้เงินเดือน ธุรกิจส่วนตัว สินทรัพย์ เป็น active income คือ เงินได้ที่ต้องลงมือทำเพื่อให้ได้มา active income ไม่สามารถช่วยให้มีอิสรภาพทางการเงินเพราะต้องทำไปเรื่อย ๆ หยุดไม่ได้ วอร์เรน บัฟเฟตต์ กล่าวว่า ควรต้องให้เงินทำงานในขณะที่เราหลับ ซึ่ง active income ทำไม่ได้

การมีอิสรภาพทางการเงิน สิ่งที่ต้องเร่งสะสม คือ สินทรัพย์สร้างรายได้ เช่น ลิขสิทธิ์หนังสือ ช่องยูทูป เป็นผลงานที่สร้างขึ้นทำให้มีรายได้สม่ำเสมอ หรือเลือกลงทุนในสินทรัพย์ที่ให้ดอกเบี้ย เงินปันผล ค่าเช่า เป็นการนำสินทรัพย์ไปลงทุนเพื่อให้มีรายได้

ตัวเลขจากตลาดหลักทรัพย์พบว่า คนอายุเกิน 60 ปีมีอิสรภาพทางการเงินมีเพียง 4% คนมั่งคั่งมีสินทรัพย์เกิน 30 ล้านมีเพียง 1% เพราะฉะนั้นมีคนไทยเพียง 5% ของคนทั้งประเทศที่อายุ 60 ปีมีอิสรภาพทางการเงิน กลุ่มที่ต้องพึ่งผู้อื่น + ต้องทำงาน + มีอายุไม่ถึง 65 ปี รวม 95% ยังไม่มีอิสรภาพทางการเงิน อิสรภาพทางการเงินเหมือนทำได้ แต่ไม่ง่ายเพราะมีเพียง 5% ของคนทั้งประเทศเท่านั้นที่ทำได้

บันได 5 ขั้นสู่อิสรภาพทางการเงินที่ยั่งยืน

1. สร้างสันดานดี

2. สร้างเป้าหมายให้ชัดเจน

3. สร้างความรู้

4. สร้างวินัย สร้างความอดทน

5. สร้างชีวิตหลังมีอิสรภาพทางการเงิน

บันไดขั้นที่ 1 สร้างสันดานดีเพื่ออิสรภาพทางการเงิน ทำไมคน 95% จึงไม่มีอิสรภาพทางการเงิน เพราะธรรมชาติมนุษย์เป็นผู้บริโภค ประวัติศาสตร์กล่าวว่ามนุษย์เป็นผู้บริโภคที่ใหญ่มาก อดีตที่ผ่านมาสัตว์หลายประเภทสูญพันธุ์เพราะการบริโภค แม้กระทั่งรัฐบาล + นักเศรษฐศาสตร์ + เจ้าของสินค้า ก็พยายามให้มนุษย์เป็นผู้บริโภคหรือลูกค้า เมื่อรายได้มากขึ้นก็บริโภคมากขึ้น ซื้อสินทรัพย์ที่ไม่จำเป็น และสร้างหนี้ซื้อความสุข หนี้มากขึ้น เริ่มจ่ายหนี้ไม่ได้ ก่อให้เกิดภาวะเศรษฐกิจฟองสบู่ เกิดปัญหาล้มละลาย ถ้าสามารถเปลี่ยนวิถีการใช้เงินและบริโภค (จากรูป วงจรซ้ายมือ มาเป็น วงจรขวามือ) ต้องใช้ทั้งแรงกาย + แรงใจ + ความอดทน ทำให้มีอิสรภาพทางการเงิน การบริโภคแบบพอเพียง เศรษฐกิจดี รายได้ดี ไม่สร้างหนี้ นำเงินเก็บไปซื้อสินทรัพย์สร้างรายได้ เมื่อเกิดภาวะเศรษฐกิจฟองสบู่จะไม่เกิดผลกระทบ สามารถนำเงินเก็บซื้อสินทรัพย์ในภาวะวิกฤตทำให้ได้สินทรัพย์ราคาถูก เมื่อเศรษฐกิจดีขึ้นสินทรัพย์ที่ซื้อจะมีมูลค่ามากขึ้น การมีรายได้มากน้อยไม่สำคัญ + การไม่สร้างหนี้ + ความพยายาม สามารถสร้างสันดานดี แม้จะอายุ 40 หรือ 45 ปี ยังมีโอกาส เพราะมีรายได้มากสามารถเก็บเงินได้มากขึ้น สำหรับคนที่เริ่มทำงานเป็นโอกาสดีที่จะเริ่มใช้แรงมหาศาลในการเปลี่ยนสันดานเพื่อลดการบริโภค การสร้างหนี้ และซื้อสินทรัพย์ที่สร้างรายได้ตั้งแต่เริ่มทำงาน

บันไดขั้นที่ 2 สร้างเป้าหมายให้ชัดเจนเพื่ออิสรภาพทางการเงิน ต้องรู้ว่าจะเกษียณอายุเท่าไร หลังเกษียณใช้เงินต่อเดือนเท่าไร มีอายุต่ออีกกี่ปี ตัวอย่าง ต้องการเกษียณที่อายุ 40 ปีและมีอายุถึง 85 ปี มีเงินใช้ 21,236 บาท / เดือน ต้องมีเงินหลังเกษียณทั้งสิ้น 11,467,440 บาท เป้าหมายต้องชัดเจน เงินที่คำนวณได้หลังเกษียณควรนำฝากธนาคารเป็นเงินฝากประจำหรือซื้อพันธบัตรรัฐบาล ทำให้ไม่ต้องกังวลเรื่องเงินเฟ้อเพราะถ้าอัตราเงินเฟ้อขึ้นอัตราดอกเบี้ยธนาคารจะขึ้นตาม และอัตราดอกเบี้ยไม่เคยติดลบ แต่อัตราเงินเฟ้อติดลบได้ ช่วยให้มีเงินใช้ตามเป้าหมายเอายุที่ตั้งไว้ การตั้งเป้าหมายจำนวนเงินให้มากกว่าที่คำนวณได้จะเป็นเงินสำรองฉุกเฉินทำให้มีอิสรภาพทางการเงินที่ยั่งยืนมากขึ้น

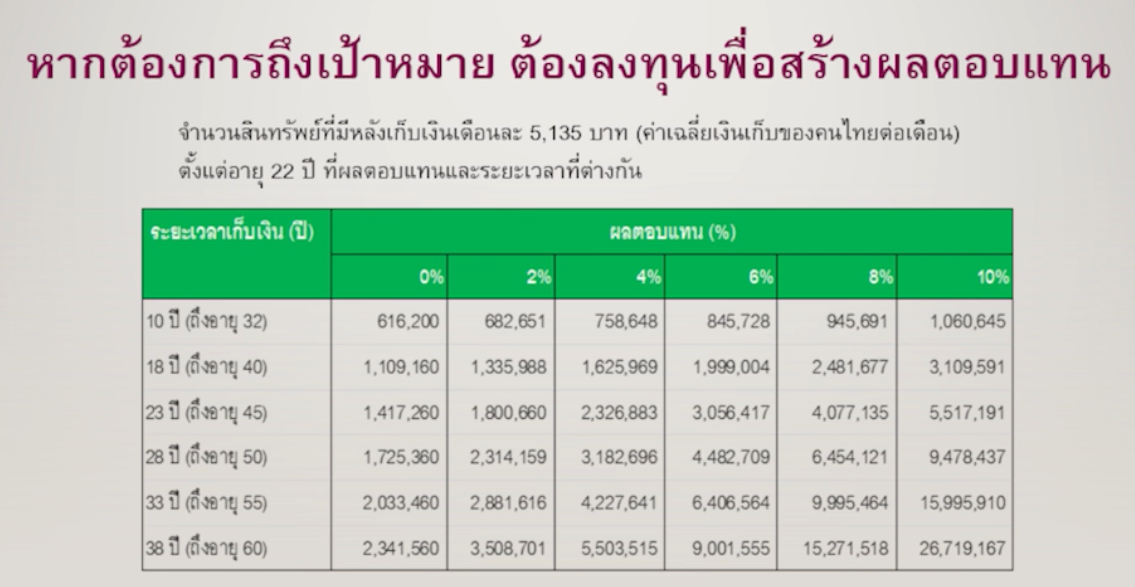

คนไทยโดยเฉลี่ยมีเงินเก็บ 5,135 บาท / เดือน ถ้าเก็บเงินตั้งแต่อายุ 22 ปีกระทั่งอายุ 60 ปี ใช้เวลาเก็บ 38 ปี ไม่มีดอกเบี้ยจะมีเงินเก็บทั้งสิ้น 2,341,560 บาท เป็นจำนวนเงินที่ไม่สามารถสร้างอิสรภาพทางการเงินได้ เพราะค่าเฉลี่ยการใช้เงินต่ำสุดสำหรับคนเกษียณของไทยคือ 21,236 บาท เกษียณอายุ 60 ปีต้องมีเงินเก็บอย่างน้อย 6,370,800 บาท เพราะฉะนั้นถ้าต้องการได้เงิน 6 – 7 ล้านบาทเมื่ออายุ 60 ปี ต้องนำเงิน 5,135 บาทไปลงทุนทุกเดือนและได้ผลตอบแทนจากการลงทุน 4 – 6 เปอร์เซ็นต์ ถ้าต้องการเกษียณอายุเร็วขึ้นก็ต้องลงทุนให้ได้รับผลแทนที่มากขึ้นด้วย กรณีที่เวลาเก็บมีน้อยแต่อยากได้เงินเกษียณมากต้องเพิ่มเงินลงทุนให้มากขึ้นตามเพื่อให้ถึงเป้าหมายที่ตั้งไว้

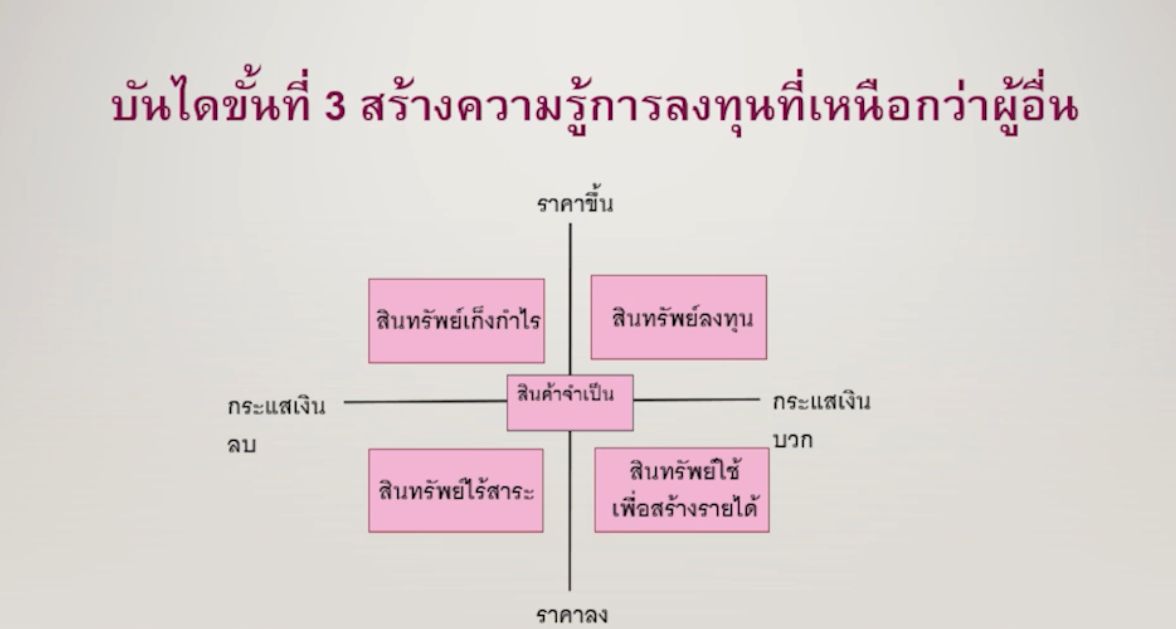

บันไดขั้นที่ 3 สร้างความรู้การลงทุนที่เหนือกว่าผู้อื่น เพื่อสร้างโอกาสที่มากกว่า ต้องรู้ว่าซื้อสินทรัพย์ชนิดใดก่อน ซื้ออย่างไรและได้ผลตอบแทนเท่าไร สินทรัพย์แบ่งออกเป็น 5 ประเภท

1. สินทรัพย์ลงทุน คือ อสังหาริมทรัพย์ หุ้น พันธบัตรรัฐบาล ในระยะยาวราคาจะสูงขึ้น อสังหาริมทรัพย์มีค่าเช่า หุ้นมีเงินปันผล พันธบัตรรัฐบาลมีดอกเบี้ย ทำให้กระแสเงินสดเป็นบวก เพิ่มทั้งกระแสเงินสด และราคาของสินทรัพย์ที่สูงขึ้น สินทรัพย์ลงทุนเป็นสิ่งที่ควรศึกษาและซื้อเป็นลำดับแรก

2. สินทรัพย์เก็งกำไร แบ่งเงินซื้อ 5 – 10 เปอร์เซ็นต์ ไม่มีกระแสเงินสดรับเพราะไม่มีเงินปันผลหรือดอกเบี้ย สิ่งที่ได้จากสินทรัพย์เก็งกำไรคือราคาที่เพิ่มขึ้นได้แก่ ทองคำ น้ำมัน Cryptocurrency ค่าเงิน ฯลฯ เป็นสินทรัพย์ที่ซื้อตามความเชี่ยวชาญส่วนตัว

3. สินทรัพย์ไร้สาระ เช่น นาฬิกาแฟชั่น กู้เงินเพื่อท่องเที่ยว ต้องให้เหมาะสมกับรายได้

4. สินทรัพย์ที่ใช้สร้างรายได้ เช่น การซื้อรถเพื่อทำแท็กซี่ ซื้อกล้องเพื่อทำช่อง YouTube ซื้อหนังสืออ่านเพื่อหาความรู้

5. สินทรัพย์จำเป็น ซื้อตามความจำเป็นหรือตามศักยภาพที่ทำได้และเหมาะสม

สินทรัพย์เงินฝาก พันธบัตร ตราสาร หุ้น น้ำมัน ทองคำ ในระยะยาวทุกสินทรัพย์ให้ผลตอบแทนเป็นบวกทั้งสิ้น แต่มีความผันผวนทั้งบวกและลบ เช่น หุ้นมีผลตอบแทนเฉลี่ย 10 – 12 % พันธบัตรรัฐบาลหรือตราสารหนี้โลกให้ผลตอบแทนน้อย เพราะฉะนั้นการลงทุนระยะยาวสำหรับสินทรัพย์แต่ละประเภทจะให้ผลตอบแทนที่แตกต่างกัน ขึ้นอยู่กับความเสี่ยงของสินทรัพย์แต่ละชนิดและต้องหาความรู้ ในกรณีที่ไม่มีความรู้สามารถลงทุนผ่านกองทุนรวมเป็นอีกทางเลือกที่ให้กองทุนบริหารเงินแทนเพื่อทำให้สินทรัพย์มีมูลค่ามากขึ้น

บันไดขั้นที่ 4 ขยัน ประหยัด อดทน วินัย เพื่ออิสรภาพทางการเงิน เมื่อมีรายได้ต้องแบ่งรายได้ส่วนหนึ่งไปซื้อสินทรัพย์ที่สร้างรายได้ หรือนำไปลงทุนในกองทุนและลงทุนระยะยาว มีความอดทนรอคอยพลังดอกเบี้ยทบต้นทำให้เห็นความแตกต่างของเงินที่เติบโตเมื่อเวลาผ่านไป สร้างวินัยการลงทุนให้สม่ำเสมอ โดยการซื้อกองทุนหุ้นแบบ DCA (Dollar Cost Averaging) และเมื่อมีรายได้เพิ่มให้ลงทุนเพิ่มในแต่ละเดือนทำให้ถึงเป้าหมายและมีอิสรภาพทางการเงินเร็วขึ้น

บันไดขั้นที่ 5 สร้างชีวิตหลังพบอิสรภาพทางการเงิน การทำให้ชีวิตหลังเกษียณยั่งยืนโดยการ "ให้" เพื่อช่วยให้ประเทศและสังคมดีขึ้น และมีความสุขจากการให้

บันได 5 ขั้น ทำให้เรามีอิสรภาพทางการเงินด้วยตนเอง มีความยั่งยืน และมีความสุขจากการเป็นผู้ให้