บันทึก Book Talk : SMART SAVING SMART INVESTING

บันทึก Book Talk : SMART SAVING SMART INVESTING

สรุปกิจกรรม Book Talk โดย ปาจรีย์ ปานขาว

วันอังคารที่ 9 พฤศจิกายน 2564 เวลา 12.15 – 13.15 น.

เผยแพร่ผ่าน YouTube "ศูนย์การเรียนรู้แบงก์ชาติ – BOTLC" (รูปแบบ Premieres)

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

หนังสือ SMART SAVING SMART INVESTING เป็นบทความ online จากเพจอภินิหารเงินออม เขียนตั้งแต่ปลายปี 2563 ถึงต้นปี 2564

เรื่องการเงินที่ควรรู้เรื่องแรก คือ การแบ่งเก็บ แบ่งใช้ ไร้ความกังวล เริ่มจากสมการการใช้เงิน คือ รายได้ – เงินออม – หนี้สิน = รายจ่ายส่วนตัว รายได้มีจากหลายช่องทาง คือ เงินเดือน ค่าเช่าต่าง ๆ เงินปันผล ดอกเบี้ยเงินฝาก หลังจากนั้นให้นำเงินไปเก็บออมเพื่ออนาคต เช่น เงินฉุกเฉินฝากเก็บที่บัญชีออมทรัพย์สามารถนำมาใช้ได้ทันที / ค่าเทอมลูกฝากกองทุนรวมตลาดเงินหรือเงินฝากประจำ / เงินดาวน์รถฝากเก็บที่เงินฝากประจำ / เงินท่องเที่ยวฝากเก็บที่เงินฝากออมทรัพย์ดอกเบี้ยสูง / เงินเกษียณใน RMF ประกันบำนาญ กองทุนสำรองเลี้ยงชีพ หรือ กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) และเงินปกป้องครอบครัวในประกันชีวิต การจะออมเงินไว้ที่ใดควรทราบก่อนว่ามีเป้าหมายในการใช้เงินนั้นอย่างไร เมื่อมีรายได้นำเข้าเงินออมแล้ว ต่อมาเป็นเรื่องของหนี้สิน เช่น บัตรเครดิต บัตรกดเงินสด ผ่อนบ้าน ผ่อนรถ ผ่อนคอนโด สุดท้ายเหลือเงินเท่าไร จึงนำมาใช้เป็นรายจ่ายส่วนตัว แนวคิดคือควรมีรายได้หลายช่องทางเพื่อว่ารายได้ช่องทางหนึ่งหายไป จะมีรายได้ช่องทางอื่นมาเสริม และการจ่ายหนี้สินควรจ่ายให้ครบตามกำหนด สุดท้ายคือการเหลือเงินใช้จ่ายในชีวิตประจำวันถ้าเหลือไม่พอต้องหารายได้เพิ่ม และนี่คือแนวคิดของการแบ่งเก็บ แบ่งใช้ ไร้ความกังวล

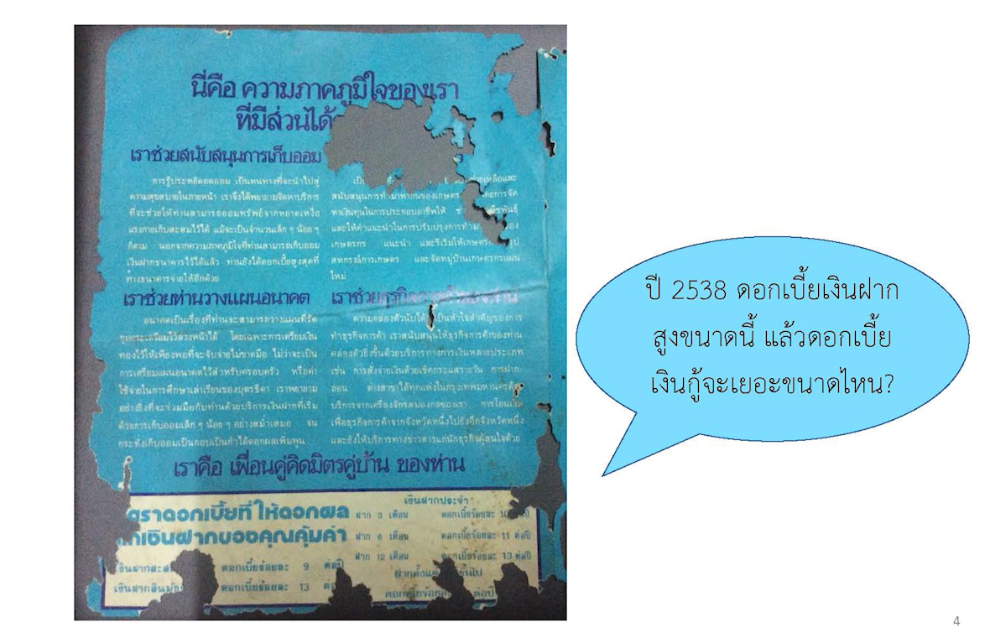

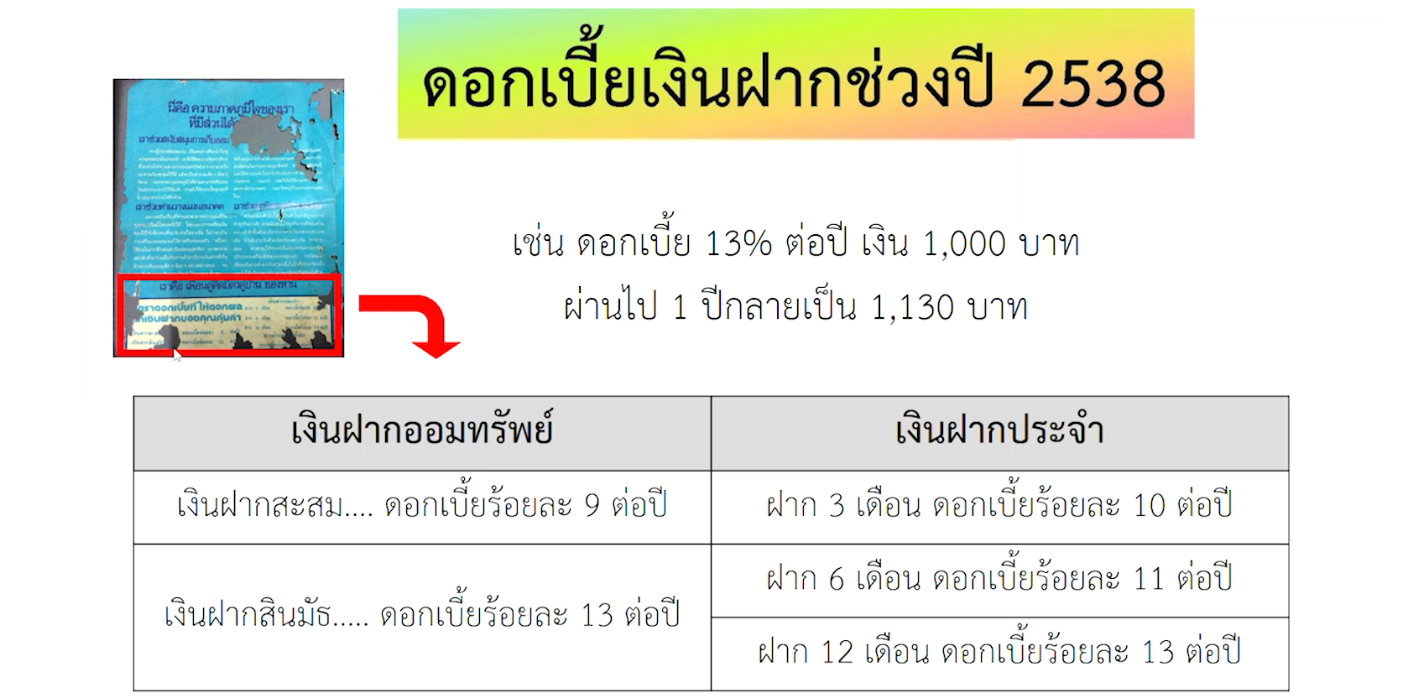

จากภาพเป็นอัตราดอกเบี้ยเงินฝากช่วงประมาณปี 2538 ที่สูงมาก แล้วอัตราดอกเบี้ยเงินกู้จะสูงขนาดไหน การนำเงินฝากธนาคารเมื่อได้รับดอกเบี้ย ดอกเบี้ยคือต้นทุน (Fix cost) ที่ธนาคารต้องจ่ายให้กับผู้ฝาก ธนาคารเมื่อได้รับเงินฝากแล้วนำเงินดังกล่าวไปให้ลูกค้ากู้ยืม ธนาคารจะต้องเรียกเก็บดอกเบี้ยกู้ยืมที่สูงกว่าดอกเบี้ยเงินฝากเพื่อให้มีกำไรจากส่วนต่าง

จากภาพมีเงินฝาก 3 ประเภทคือ

- เงินฝากสะสม………ดอกเบี้ยร้อยละ 9% ต่อปี

- เงินฝากสินมัธ………ดอกเบี้ยร้อยละ 13% ต่อปี

- เงินฝากประจำ ดอกเบี้ย 10 – 13 % ต่อปีขึ้นกับระยะเวลาในการฝากเงิน ถ้าฝากเงิน 1,000 บาท ดอกเบี้ย 13% ฝากเป็นเวลา 12 เดือน เมื่อครบจะได้เงินต้นพร้อมดอกเบี้ยรวมเป็นเงิน 1,130 บาท

ดอกเบี้ยเงินฝากที่สูงมาก ดอกเบี้ยเงินกู้ยืมจะสูงตามไปด้วย แต่ปัจจุบันดอกเบี้ยเงินฝากมีอัตราที่ต่ำลง ทำให้ดอกเบี้ยเงินกู้ยืมลดต่ำลงตามไปด้วย website 1213 ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน มีการแสดงอัตราดอกเบี้ยรายธนาคารที่สามารถเข้าไปศึกษาและเปรียบเทียบได้ และในปัจจุบันอัตราดอกเบี้ยเงินฝากที่ต่ำทำให้มีการนำเงินไปลงทุนในรูปแบบอื่น ๆ นอกจากการนำเงินฝากธนาคาร

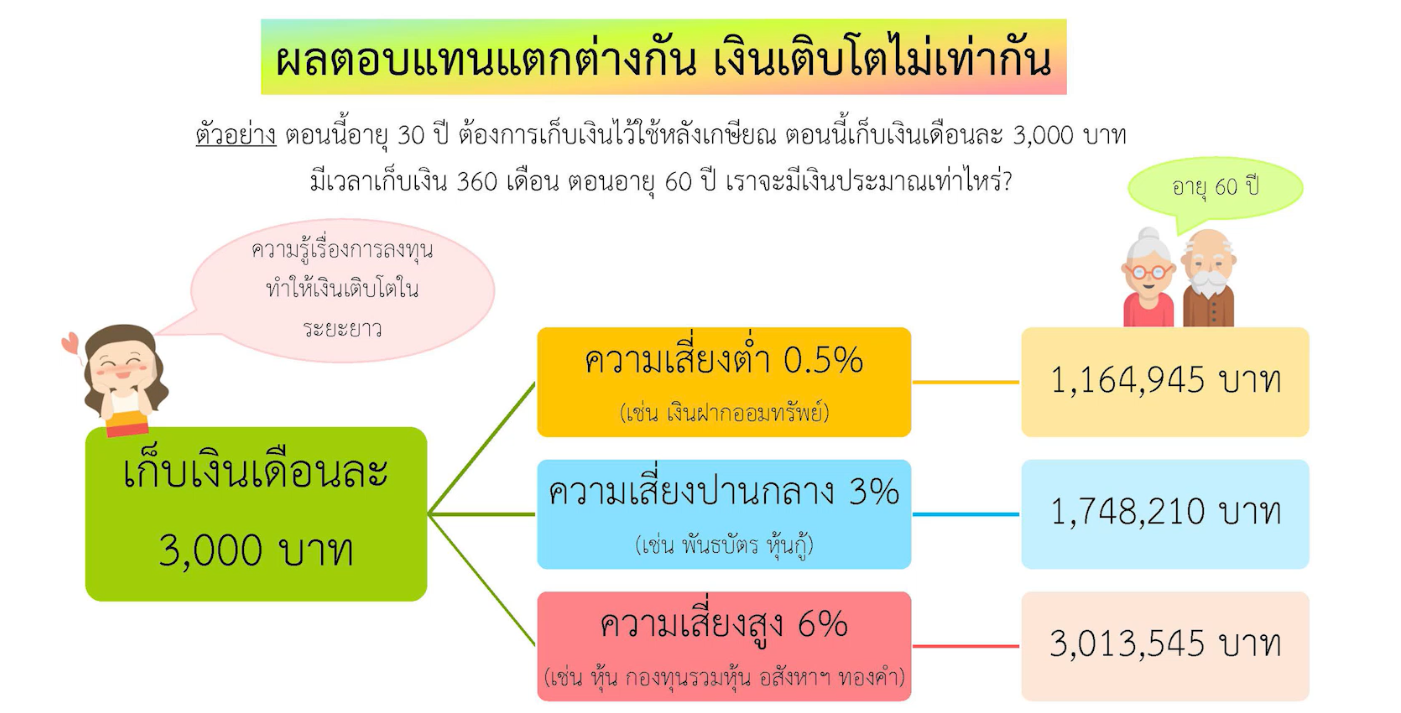

เราควรจะเก็บเงินไว้ที่ไหนบ้าง การเก็บเงินแต่ละที่ให้ผลตอบแทนไม่เท่ากัน ปัจจุบันอายุ 30 ปี เก็บเงินเดือนละ 3,000 บาท ต้องการเกษียณอายุ 60 ปี มีเวลาเก็บเงิน 360 เดือน การเก็บเงินในที่ต่าง ๆ ให้ผลตอบแทนต่างกันดังนี้

- การนำเงินฝากบัญชีออมทรัพย์ที่ดอกเบี้ย 0.5% จะได้เงินทั้งสิ้น 1,164,945 บาท

- การนำเงินซื้อพันธบัตร หุ้นกู้ที่ดอกเบี้ย 3% จะได้เงินทั้งสิ้น 1,748,210 บาท

- การนำเงินซื้อหุ้น กองทุนรวมหุ้น อสังหาฯ และทองคำ ให้ผลตอบแทน 6% จะได้เงินทั้งสิ้น 3,013,545 บาท

การรู้จักเลือกวิธีการลงทุนจะสามารถสร้างผลตอบแทนให้มากขึ้น บางคนรู้จักการลงทุนใน Cryptocurrency, Decentralized Finance (DeFi) หรือ Non-Fungible Token (NFT) ที่จะเกิดขึ้นในอนาคต ถ้าศึกษาและมีความรู้มาก ๆ ความเสี่ยงในการลงทุนก็จะลดลง เพราะมีความเข้าใจในสิ่งที่ลงทุน

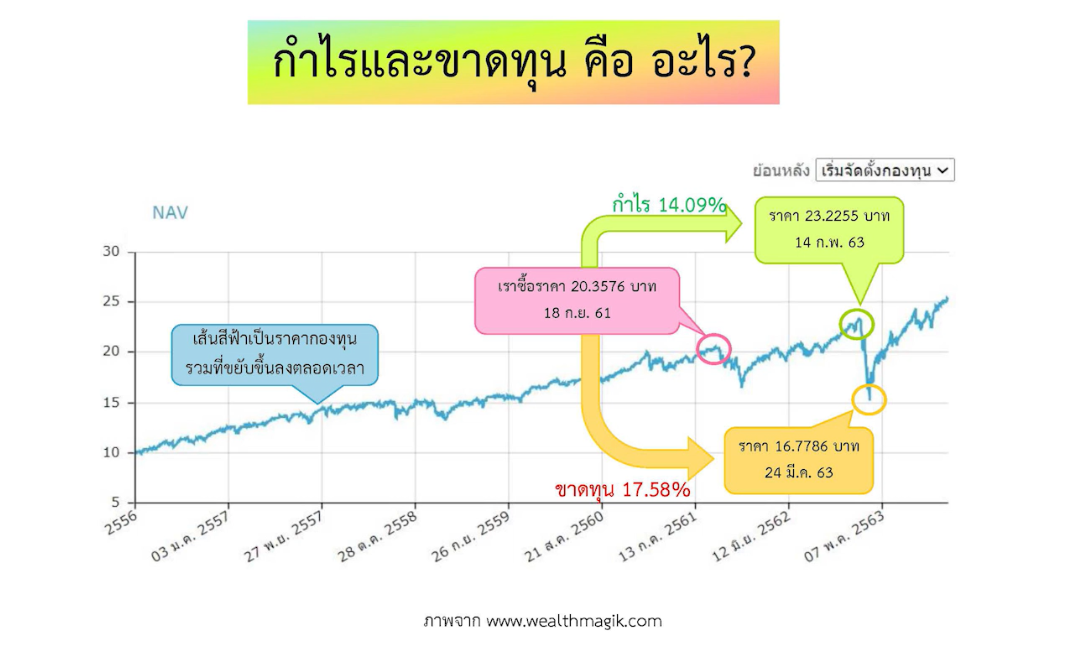

การลงทุนมีความเสี่ยง ถ้ามีความรู้ด้านการเงินช่วยลดความเสี่ยง จากภาพเป็นราคาของกองทุนรวมตั้งแต่ปี 2556 – 2563 ราคาของกองทุนรวมมีขึ้นและลง หากตัดสินใจซื้อกองทุนในปี 2561 ที่ราคา 20.3576 บาท ในปี 2563 ราคากองทุนจะขึ้นเป็น 23.2255 บาท เพิ่มขึ้น 14.09% แต่หลังจากนั้นราคาของกองทุนก็ปรับตัวมาที่ 16.7768 บาท ทำให้ขาดทุน17.58% ผู้ลงทุนบางรายจะขายกองทุนออกไปเพราะกังวลว่าราคาจะปรับลงมากกว่านี้ แต่เมื่อขายไปแล้วราคาอาจปรับตัวขึ้น การลงทุนมีความเสี่ยงถ้าไม่มีเวลาในการติดตามราคากองทุน ควรใช้วิธีการทยอยซื้อกองทุนเก็บไปเรื่อย ๆ จะดีกว่า

การตั้งเป้าหมายการเงินเหมือนการวางแผนไปท่องเที่ยว ต้องรู้ว่าจะไปเที่ยวที่ไหน ในประเทศหรือต่างประเทศ ต้องใช้งบการเดินทาง ที่พักและอาหารเท่าไร ข้อมูลต่าง ๆ เหล่านี้ช่วยในการวางแผนใช้เงินท่องเที่ยว แต่ถ้านำมาใช้กับการวางแผนการเงินควรต้องรู้จะเก็บเงินไว้ทำอะไร ใช้เท่าไรและใช้เมื่อไร เช่น เก็บเงินท่องเที่ยว ดูแลพ่อแม่ ใช้ยามเกษียณ ต้องรู้เป้าหมายการเก็บเงินที่ชัดเจน แต่ละเป้าหมายต้องใช้เงินเท่าไร ช่วยให้ทราบว่าในแต่ละเดือนต้องเก็บเงินเท่าไรสุดท้ายใช้เมื่อไร การตั้งเป้าหมายต้องทำได้จริง แต่ถ้ายังทำไม่ได้อาจต้องขยับเป้าหมายออกไปเพื่อให้สามารถบรรลุเป้าหมายได้ การมีเป้าหมายการเงินที่ชัดเจน ตรวจสุขภาพการเงินจะสามารถเลือกการจัดการเงินที่เหมาะสมกับตนเองได้ดีที่สุด

การทำตารางกระแสเงินสดในแต่ละเดือน ทำให้ทราบรายได้ที่ได้รับทั้งสิ้น รายจ่ายต่าง ๆ และมีเงินคงเหลือหรือติดลบในแต่ละเดือนเท่าไร ช่วยในการวางแผนการใช้จ่ายเงินแต่ละเดือน ในตารางเดือนมีนาคม, สิงหาคม และตุลาคม พบว่ามีรายจ่ายมากกว่ารายได้ ช่วยให้วางแผนการประหยัดค่าใช้จ่ายส่วนตัว การหารายได้เพิ่มในช่องทางอื่น ๆ หรือเก็บเงินเพิ่มล่วงหน้า เพื่อแก้ปัญหาที่จะเกิดขึ้น

การมีรายได้สูงถ้าจัดการการเงินผิดพลาดอาจประสบปัญหาหนี้สินได้ เช่น หากมีรายได้ประจำ + รายได้ธุรกิจส่วนตัว ควรแบ่งรายได้ให้ชัดเจนไม่ควรนำรายได้จากธุรกิจมาใช้ส่วนตัว ถ้าต้องการนำเงินจากธุรกิจมาใช้จ่ายส่วนตัวควรต้องจ่ายเป็นเงินเดือน ทำให้เงินของธุรกิจมีรายได้และรายจ่ายที่ชัดเจน

แชร์ลูกโซ่เป็นการลงทุนเงินจำนวนน้อยแต่ได้เงินกลับมาเร็วมาก เช่น ทุก 3 วัน, 7 วัน หรือทุกเดือน ได้รับผลตอบแทนสูงมาก ไม่มีความเสี่ยงได้เงินต้นคืนแน่นนอน และแชร์ลูกโซ่มักเป็นการลงทุนที่เป็นการบอกต่อ ๆ กัน ยิ่งผู้ลงทุนบอกต่อคนอื่นมากเท่าไรก็จะได้รับส่วนแบ่งมากขึ้น ปกติผลตอบแทนของตลาดหลักทรัพย์ 15 ปีย้อนหลังให้ผลตอบแทนประมาณ 8 – 9% การลงทุนใดที่ให้ผลตอบแทนมากกว่าตลาดหลักทรัพย์ให้พึงคิดว่าเป็นแชร์ลูกโซ่ เช่น แชร์ลูกโซ่ทองคำลงทุน 24 เดือน ซื้อขายได้ 24 ชั่วโมง ลงทุนทองคำหนัก 20 กรัม หรือ 50 กรัม ปันผล 5% ต่อเดือนเท่ากับ 60% ต่อปี หรือลงทุนทองคำหนัก 500 กรัม ปันผล 12% ต่อเดือนเท่ากับ 144%ต่อปี และแนะนำให้คนอื่นมาลงทุนจะได้อีก 10% ต่อเดือน จะเห็นว่าเป็นการลงทุนที่ได้ผลตอบแทนที่สูงมาก เราสามารถตรวจสอบรายชื่อร้านทองที่สามารถทำการซื้อขายทองในลักษณะนี้ได้ที่สมาคมค้าทองคำ ทำให้ไม่ถูกหลอกให้ลงทุน นอกจากนี้ยังมีแชร์ลูกโซ่เทรดค่าเงิน ซึ่งการเทรดค่าเงินทำได้ที่เดียวคือ ธนาคาร หรือ การส่งออกนำเข้า นอกจากนี้ไม่สามารถทำการเทรดค่าเงินได้ หรือการเล่นแชร์ผ่าน Facebook กับคนที่ไม่รู้จักโอกาสการถูกโกงก็จะมากขึ้นด้วย

เรื่องที่กล่าวมาทั้งหมดมีความสำคัญมากที่ทุกคนควรต้องรู้เรื่องของการเงินและต้องหาความรู้เพิ่ม ในอนาคตจะมีเรื่อง DeFi, NFT ที่มากขึ้นกว่านี้ ถ้าวันนี้เราหยุดและรู้แค่เรื่องออมทรัพย์ กองทุน หุ้น จบแค่นี้ไปต่อไม่ได้ เพราะว่าในอนาคตเราจะคุยกับเขาไม่รู้เรื่อง